Perdagangan di Bursa Efek 3. PASAR

advertisement

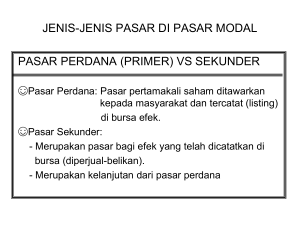

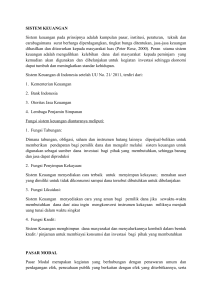

Matakuliah Tahun Versi : F 0344 / PASAR UANG DAN PASAR MODAL : Semester Genap 2004 / 2005 :0/0 Pertemuan 13 EMITEN dan PERDAGANGAN EFEK 1 Learning Outcomes Pada akhir pertemuan ini, diharapkan mahasiswa akan mampu : • Menjelaskan pengertian Pasar Perdana dan Pasar Sekunder. • Mengenali jenis-jenis pasar sesudah Efek diperdagangkan. • Membenarkan bahwa investor harus membuka deposito untuk membeli efek. 2 Outline Materi • Materi 1 : Pengertian Pasar Perdana dan Pasar Sekunder • Materi 2 : Perdagangan Efek di Bursa • Materi 3 : Kewajiban deposito bagi Investor 3 PASAR PERDANA Kegiatan Pasar Perdana dimulai sejak Emiten melakukan Penawaran Umum, Penjatahan kepada investor oleh Underwriter sindikasi dan oleh emiten sendiri sampai dengan hari Efek didistribusikan kepada investor. 4 PASAR SEKUNDER Kegiatan Pasar Sekunder dimulai sejak Emiten mencatatkan efeknya di Bursa dan seterunya diperdagangkan oleh Bursa. Efek dapat diperdagangkan pada lebih dari satu bursa dengan mencatatkannya (multi listing). 5 BEDA ANTARA PASAR PERDANA DAN SEKUNDER Pasar Perdana Pasar Sekunder Harga Efek tetap Harga Efek dapat berfluktuasi sesuai dengan hukum suplply & demand Tidak ada beban Komisi Setiap transaksi ada beban komisi Hanya untuk pembelian Saham Berlaku untuk pembelian dan penjualan Saham Pemesanan dilakukan melalui Agen Penjual Pemesanan dilakukan melalui Anggota Bursa (pialang/broker) Jangka waktu terbatas Jangka waktu perdagangan tidak terbatas 6 Perdagangan di Bursa Efek 1. PASAR REGULER, sistem tawar-menawar terjadi terus menerus (CONTINUOUS AUCTION) - Satuan Dagang minimal 500 lembar (1 LOT); tetapi khusus bagi Emiten Perbangkan minimal 5000 lembar (1 LOT) - Fraksi Harga atau tawar-menawar dilakukan dengan pergerakan harga ke atas ke bawah, dengan skema MULTI FRAKSI. - Transaksi yang terjadi berdasarkan prioritas HARGA DAN WAKTU. 7 Perdagangan di Bursa Efek 2. PASAR NON REGULER, dilakukan dengan sistem Negosiasi • Perdagangan BLOCK SALE, dengan volume perdagangan minimal 400 Lot, apabila kurang dari jumlah tersebut hanya dapat dilakukan melalui Perdagangan Reguler • Perdagangan ODD LOT, dengan volume perdagangan kurang dari satu lot . • Perdagangan TUTUP SENDIRI (CROSSING), yaitu transaksi Jual / Beli yang dilakukan oleh satu Pialang dalam Jumlah dan Harga yang sama. 8 Perdagangan di Bursa Efek PASAR NEGOSIASI, adalah transaksi efek antara Anggota Bursa (selaku WPPE / trader) dan KPEI yang ingin menjual dan membeli efek-efek melalui kesepakatan antara Anggota Bursa lain yang jual dan atau beli. 4. PASAR PENYELESAIAN KEGAGALAN, adalah transaksi efek bagi Anggota Bursa yang gagal dalam menyelesaikan kewajibannya dalam transaksi bursa sebagai akibat perdagangan efek pada pasar reguler dan pasar negosiasi. 3. PASAR REGULER : T + 4 , PASAR SPOT : T + 1 DAN PASAR TUNAI : T + 0 9 Perdagangan di Bursa Efek 5. PASAR TUNAI, dilakukan dengan sistem negosiasi berdasarkan pembayaran tunai dan diciptakan untuk pialang yang gagal memenuhi kewajibannya menyelesaikan transaksi pada PASAR REGULER atau NON-REGULER 6. OVER THE COUNTER MARKET (OTC), merupakan pasar diluar Bursa Efek; dimana harga dari efek ditentukan dengan sistem negosiasi / tawar menawar secara langsung antara Investor dengan Penjual. • Di Indonesia , OBLIGASI DIPERJUAL- BELIKAN melalui mekanisme OTC. 10 Perdagangan di Bursa Efek NETTING adalah kegiatan yang menimbulkan HAK dan KEWAJIBAN bagi setiap Anggota Kliring untuk menyerahkan atau menerima SALDO EFEK TERTENTU dan untuk menerima atau membayar sejumlah uang untuk seluruh Efek yang ditransaksikan. • NETTING dapat berupa : 1. NETTING EFEK (kecuali Obligasi Konversi) 2. NETTING UANG 11 Perdagangan di Bursa Efek NETTING adalah kegiatan yang menimbulkan HAK dan KEWAJIBAN bagi setiap Anggota Kliring untuk menyerahkan atau menerima SALDO EFEK TERTENTU dan untuk menerima atau membayar sejumlah uang untuk seluruh Efek yang ditransaksikan. • NETTING dapat berupa : 1. NETTING EFEK (kecuali Obligasi Konversi) 2. NETTING UANG PASAR REGULER : T + 4 , PASAR SPOT : T + 1 DAN PASAR TUNAI : T + 0 12 Kewajiban Deposito bagi Investor Sebelum aktif melakukan transaksi efek, calon investor harus membuka deposito di bank yang ditunjuk oleh perusahaan efek. Sertifikat deposito selanjutnya disimpan di Bank Kustodian atas nama perusahaan efek, serta diblokir untuk tidak dapat dicarikan oleh investor di bank pembuka deposit. Nominal deposito merupakan trading limit bagi investor dalam melakukan transaksi dengan perusahaan efek. Dengan demikian perusahaan efek/Anggota Bursa tidak juga mengalami gagal bayar / gagal serah atas transaksi yang dilakukan. 13 CLOSING • Dalam rangka mewujudkan visi pasar modal Indonesia sebagai penggerak ekonomi nasional yang tangguh dan berdaya saing global, maka kewajiban Emiten harus dimaksimalkan dan Investor juga harus mempunyai sinergi yang positif untuk memperoleh tingkat pertumbuhan dananya yang optimal 14