BAB I - Repository | UNHAS

advertisement

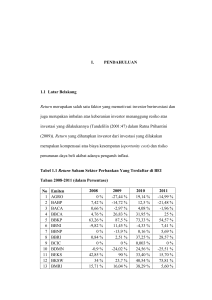

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan adalah produk utama akuntansi dan merupakan bagian dari pelaporan keuangan. FASB melalui SFAC No. 1 menguraikan tujuan pelaporan keuangan sebagai berikut: Should provide information that is useful to present and potential investors and creditors and other users in making rational investment, credit, and similar decisions; (1978, par. 34) Should provide information to help present and potential investors and creditors and other users in assessing the amounts, timing, and uncertainty of prospective cash receipts from devidens or interest and the proceeds from sale, redemption, or maturity of securities or loans; (1978, par. 37) Should provide information about the economic resources of an enterprise, the claims to those resources (obligations of the enterprise to transfer resources to other entities and owners equity), and the effect of transactions, events, and circumtances that change its resources and claims to those resources (1978, par. 40). Tujuan laporan keuangan pun dituangkan dalam PSAK No.1 (IAI, 2007) di mana disebutkan bahwa: tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumbersumber daya yang dipercayakan kepada mereka. Berdasarkan hal tersebut, maka laporan keuangan sudah selayaknya menjadi sumber informasi yang dapat diandalkan bagi para penggunanya begitu pun para investor dan calon investor dalam menanamkan investasinya di pasar modal. 1 2 Salah satu objek investasi yang diminati di pasar modal adalah saham. Untuk memudahkan para investor mengamati pergerakan saham, saham dikelompokkan ke dalam beberapa indeks berdasarkan kesamaan kriterianya. Saham perusahaan yang memenuhi kriteria investasi berdasarkan Syariah Islam dimasukkan ke dalam Jakarta Islamic Index (JII). Beberapa tahun terakhir, kinerja Jakarta Islamic Index sangat baik. Artinya, banyak investor yang sedang menaruh perhatian dan minat pada saham yang terdaftar dalam indeks ini. Tindakan investasi yang dilakukan oleh investor pada umumnya untuk memperoleh return. Pilihan investor terhadap saham syariah pun tidak terlepas dari keinginan untuk memperoleh return. Karena itu, mereka akan bereaksi terhadap setiap informasi relevan dalam mengambil sebuah keputusan investasi, termasuk bereaksi atas informasi akuntansi yang termuat dalam laporan keuangan. Serangkaian studi atas reaksi pasar terhadap informasi laporan keuangan telah dilakukan. Penelitian Ball dan Brown (1968) membuktikan bahwa there was significant information content in the historical profit figure despite the apparently haphazard way it was generated. Sedang Bowen, et al. (1987) menyatakan bahwa: cash flow should be added as an additional explanatory variable for price, because both profit and cash are individually and incrementally important, or both are individually important but neither is incrementally important, or each is individually important but one is much more important and dominates. Di samping laba dan arus kas, rasio profitabilitas sepatutnya juga menjadi pertimbangan investor karena dapat menggambarkan kemampuan perusahaan dalam menghasilkan laba dengan sumber daya yang dimiliki. Salah satu rasio 3 profitabilitas adalah return on assets yang diperoleh dari perbandingan laba sebelum pajak dengan rata-rata total aset. Pendapat ini didukung oleh Ohlson (1995) yang menyatakan bahwa balance sheet, together with profit, provides a higher proportion of the explanatory power for prices. Dan senada dengan Statement of Financial Accounting Concept (SFAC) No.5, paragraf 24b yang menyatakan bahwa the income statement “can be interpreted most meaningfully ... only if it is used in conjunction with a statement of financial position, for example, by computing rates of return on assets or equity” (FASB, 1978). Berdasarkan uraian di atas, maka di antara informasi akuntansi yang termuat dalam laporan keuangan, laba, arus kas, dan ROA merupakan hal yang dianggap dapat memengaruhi keputusan investor dalam menilai saham. Pengaruh dari informasi tersebut akan dilihat berdasarkan ada tidaknya abnormal return di sekitar tanggal pengumuman informasi melalui studi peristiwa (event study) dengan periode jendela selama tujuh hari, yaitu tiga hari sebelum dan tiga hari setelah publikasi laporan keuangan. Penetapan tujuh hari periode jendela dianggap cukup untuk menyerap seluruh reaksi pasar yang terjadi. Penelitian tentang hubungan antara laba, arus kas, dan ROA terhadap keputusan investor menjadi penting karena secara langsung memperlihatkan apakah data akuntansi menyediakan informasi yang bernilai bagi para pengguna potensialnya atau tidak. Penelitian menggunakan saham-saham yang aktif dan konsisten masuk ke dalam perhitungan Jakarta Islamic Index pada tahun 20072010. Sampel ini dipilih karena JII merupakan indeks saham perusahaan yang memenuhi kriteria investasi berdasarkan Syariah Islam sehingga mengakomodasi 4 perhatian besar terhadap kebangkitan ekonomi Islam saat ini. Saham-saham tersebut juga merupakan saham-saham dengan kapitalisasi besar sehingga penelitian terhindar dari potensi penggunaan saham tidur. Sedangkan alasan pemilihan periode 2007-2010 selain merupakan data laporan keuangan terkini yang tersedia, pada tahun 2007 Bapepam-LK menerbitkan Peraturan Bapepam dan LK Nomor II.K.1 tentang Kriteria dan Penerbitan Daftar Efek Syariah dan diikuti dengan peluncuran Daftar Efek Syariah pertama kali oleh Bapepam dan LK yang mengindikasikan potensi dari perkembangan efek syariah. 1.2 Rumusan Masalah Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut: 1. Apakah laba akuntansi, arus kas dari aktivitas operasi, investasi, dan pendanaan serta ROA secara parsial berpengaruh terhadap keputusan investor? 2. Apakah laba akuntansi, arus kas dari aktivitas operasi, investasi, dan pendanaan serta ROA secara simultan berpengaruh terhadap keputusan investor? 1.3 Tujuan Penelitian Penelitian ini mempunyai dua tujuan, yaitu sebagai berikut: 1. Untuk menguji dan memahami bukti empirik pengaruh informasi laba akuntansi, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan, dan ROA secara parsial terhadap keputusan investor. 5 2. Untuk menguji dan memahami bukti empirik pengaruh informasi laba akuntansi, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan, dan ROA secara simultan terhadap keputusan investor. 1.4 Kegunaan Penelitian Adapun manfaat penelitian ini, yaitu: a. bagi penulis, penelitian ini merupakan media untuk memperluas wawasan dan pengetahuan terutama terkait dengan masalah yang diteliti. b. bagi investor dan calon investor, penelitian ini diharapkan menjadi informasi mengenai manfaat dari laba akuntansi, arus kas, dan ROA sebagai salah satu pertimbangan dalam keputusan investasinya. 1.5 Bab I Sistematika Penulisan Pendahuluan merupakan gambaran singkat mengenai isi penelitian. Terdiri atas: latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan. Bab II Tinjauan Pustaka merupakan kumpulan teori, penjelasan logis, dan hasil penelitian sebelumnya untuk merumuskan hipotesis. Terdiri atas: deskripsi teori, tinjauan empiris, rerangka berfikir dan hipotesis. Bab III Metode Penelitian, terdiri atas: rancangan penelitian, jenis dan sumber data, populasi dan sampel, variabel penelitian dan definisi operasional, serta analisis data. 6 Bab IV Hasil Penelitian dan Pembahasan merupakan gambaran yang diperoleh setelah penelitian dilakukan. Terdiri atas: hasil penelitian, pembahasan, serta pengujian hipotesis. Bab V Penutup, terdiri atas: kesimpulan, saran, serta keterbatasan penelitian.