Laporan Arus Kas

advertisement

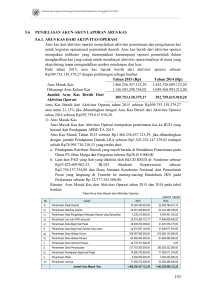

ANALISIS ARUS KAS PADA PT. MULTI POINT SARANA SUKSES Nama NPM Fakultas Jurusan : : : : Pieter Leonard 20209849 Ekonomi (S1)Akuntansi Bab 1 Latar Belakang Masalah Arus Kas adalah ukuran tertinggi dalam sebuah perusahaan, karena kas adalah parameter kinerja perusahaan yang mendapat perhatian utama dari investor dan kreditor. Laporan arus kas menyajikan semua arus kas masuk dan arus kas keluar, atau sumber dan penggunaan kas selama satu periode dimana akan diketahui seberapa kuat arus kas dalam suatu perusahaan. Arus kas dapat dikatakan positif ketika kas masuk melebihi pengeluaran yang sebenarnya, begitu juga sebaliknya arus kas dkatakan negatif ketika kas keluar melebihi kas masuk. Dari Latar belakang diatas penulis tertarik dalam membuat Penulisan Ilmiah dengan Judul “ANALISIS ARUS KAS PADA PT. MULTI POINT SARANA SUKSES. Identifikasi Masalah a) b) c) Tujuan penulisan Bagaimana cara menyusun a) laporan arus kas dengan metode langsung pada PT. MULTI POINT SARANA SUKSES ? b) Bagaimana cara menyusun laporan arus kas dengan metode tidak langsung pada PT. MULTI c) POINT SARANA SUKSES ? Bagaimana hasil pelaksanaan dalam menganalisis Arus kas pada PT . MULTI POINT SARANA SUKSES ? Untuk mengetahui dalam menyusun laporan arus kas dalam metode langsung. Untuk mengetahui dalam menyusun laporan arus kas dalam metode tidak langsung. Untuk mengetahui hasil pelaksanaan dalam menganalisis Arus kas pada PT MULTI POINT SARANA SUKSES Batasan Masalah • Penulis hanya membatasi masalah pada Analisis Arus Kas pada PT. MULTI POINT SARANA SUKSES dan Cara menyusun Laporan Arus Kas dengan Metode langsung dan tidak langsung. BAB 2 Pengertian Arus Kas Menurut Sofyan Syafri Harahap (2010 : 257) yang berjudul Analisis Kritis atas Laporan Keuangan : Arus Kas adalah Aliran kas yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu. Menurut Hamizar, SE dan Muhammad Nuh, SE (2008 : 201) yang berjudul Intermediate Accounting : Arus Kas adalah Aliran kas yang menggambarkan dari mana saja perusahaan mendapatkan uang kas dan digunakan untuk apa saja kas tersebut selama suatu periode tertentu. Direct Method • Dengan metode langsung, arus kas dari kegiatan operasional dirinci menjadi arus kas masuk dan arus kas keluar. Arus kas masuk dan keluar dirinci lebih lanjut dalam beberapa jenis penerimaan atau pengeluaran kas. Indirect Method • Sementara itu dengan metode tidak langsung, arus kas dari opersional ditentukan dengan cara mengoreksi laba bersih yang dilaporkan di laporan laba rugi dengan beberapa hal seperti biaya penyusutan, kenaikan harta lancar dan hutang lancar serta laba/rugi karena pelepasan investasi. Pengelompokan Arus Kas Arus Kas dari Kegiatan Operasional Arus Kas dari kegiatan ini mencatat semua transaksi yang berkaitan dengan laba yang dilaporkan dalam laba atau rugi dan dikelompokan dalam golongan operasional. Arus Kas dari Kegiatan Investasi Arus Kas dari kegiatan ini diperoleh dari fasilitas investasi dan non kas lainnya yang digunakan perusahaan. Diterima dari hasil/ pengembalian investasi yang dilakukan sebelumnya. Misalnya dari hasil penjualan. Arus Kas dari Kegiatan Pendanaan Arus Kas dari kegiatan ini diperoleh dari pemilik perusahaan yang melakukan kredit jangka panjang yang didapatkan perusahaan. Laporan Arus Kas DIRECT METHODE INDERECT METHODE BAB IV Menyusun Lap. Arus Kas Metode Langsung Menyusun Lap. Arus Kas Metode Tidak Langsung Analisis Lap. Arus Kas Komposisi kas yaitu sumber dan penggunaan kas pada Bulan Februari 2012, yaitu : 1. Kegiatan Operasional Bulan Februari Laba bersih : Rp. 75,697,958 Penyusutan A.T : Rp. 27,793,780 Sumber Kas : Rp. 121,559,708 Penggunaan kas : Rp. 244,190,349 Persentase masing-masing komposisi kas terhadap sumber kas adalah sbb : Laba Bersih : Rp. 75,697,958 Peny. A. Tetap Rp. 121,559,708 : Rp. 27,793,780 Rp. 121,559,708 Sumber kas yang terbesar adalah Laba bersih. 2. Kegiatan Investasi Bulan Februari Pembelian Kendaraan : Rp. 121,500,000 Rp. 121,559,708 dalam Bulan februari kegiatan investasi sangat menyedot seluruh sumber kas. 2. Kegiatan pendanaan Bulan Februari Hutang p. Saham : Rp. 110,000,000 Rp. 244,190,349 Ratio kas terbesar : = (Saldo kas per 1 februari + saldo kas akhir per 28 februari )/2 Saldo kas akhir per 28 februari = (Rp. 499,589,642 + Rp. 380,252,781) / 2 Rp. 380,252,781 Bab 5 Kesimpulan 1. Laporan Arus kas berdasarkan metode langsung lebih sulit untuk dipergunakan dalam membuat Laporan arus kas karena setiap pengeluaran dan pendapatan tidak dapat dicatat di laporan arus kas. Karena setiap pembayaran dan pendapatan tidak langsung diterima pada satu Bulan tersebut. 2. Laporan arus kas pada PT. MULTI POINT SARANA SUKSES berdasarkan Metode tidak langsung sudah memenuhi Standart Akuntansi Keuangan. Berdasarkan laporan arus kas tsb, hal ini menunjukkan bahwa perusahaan selama 2 Bulan terakhir tidak efisien dalam menggunakan kasnya, terlihat dari kegiatan operasional,investasi, & pendanaan. Saran 1. Perusahaan hendaknya meningkatkan efisiensi kas dalam perusahaan dan efektifitas kerja dengan cara mempertahankan kinerja perusahaan dalam menggunakan dana/ kas seefisien mungkin untuk menghindari kerugian yang mungkin terjadi. 2. Dalam kegiatan operasional, investasi dan pendanaan dapat lebih ditingkatkan dalam pendapatan kas dan lebih dikurangi lagi dalam pengeluaran kasnya.