audit keuangan perkara

advertisement

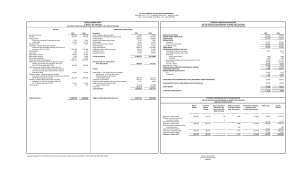

AUDIT KEUANGAN PERKARA oleh AGUS ZAINAL MUTAQIEN ( Panitera/Sekretaris PTA Makassar ) Adanya pembatasan penggunaan rekening bagi Bendahara (PERMENKEU Nomor : 57 Tahun 2007), khususnya bagi Bendahara biaya perkara dimana Bendahara biaya perkara hanya diperkenankan membuka satu rekening untuk menyimpan uang perkara, sementara uang yang harus disimpan bendahara tidak dari satu sumber, untuk lingkungan Peradilan Agama setidak nya ada tiga sumber/jenis keuangan, yaitu : 1. Uang panjar biaya perkara; 2. Uang panjar biaya eksekusi; 3. Uang konsignasi; Masing-masing uang tersebut di atas dicatat dalam buku keuangan tersendiri, yaitu: Panjar biaya perkara dicatat dalam buku induk keuangan perkara,. Panjar biaya eksekusi dicatat dalam buku keuangan eksekusi, dan Uang kunsignasi dicatat dalam buku keuangan konsignasi. Sebagaimana lazimnya buku-buku keuangan, buku keuangan perkara ditutup tiap akhir bulan atau saat ada pemeriksaan, kemudian saldo uang menurut buku dicocokkan dengan saldo kas. Sebelum adanya ketentuan tersebut, Bendahara menyimpan uang di bank dengan rekening terpisah, sehingga audit keuangan perkara dapat dilakukan secara terpisah. Sebagai contoh: Untuk mengaudit keuangan biaya perkara, cukup dengan menutup buku induk keuangan biaya perkara, membuat berita acara penutupan buku, memeriksa keadaan kas, dan berita acara pemeriksaan kas. Dengan adanya ketentuan tersebut, audit, (baik audit yang dilakukan oleh bendaharawan itu sendiri, audit dalam rangka pengawasan oleh up buku induk keuangan biaya perkara atasan bendahara (Ketua), ataupun audit dalam rangka pemeriksaan oleh pengawas ekternal) tidak dapat dilakukan seperti itu, karena uang yang ada dalam kas bendahara bukan hanya panjar biaya perkara, tetapi berasal dari tiga sumber di atas, sehingga apabila dalam pelaksanaan audit, penutupan ketiga buku itu tidak dilakukan bersamaan, maka tidak akan bisa diketahui saldo masing-masing. Oleh karena itu, pada saat melakukan audit, penutupan buku harus dilakukan bersamaan dan dalam berita acara pemeriksaan kas harus diperinci saldo dari masingmasing buku tersebut. Contoh penutupan buku induk keuangan perkara dalam rangka pengawasan oleh Ketua PA PENUTUPAN BUKU INDUK KEUANGAN PERKARA Pada hari ini……………………tanggal…………………tahun…………………. dalam rangka pengawasan / pemeriksaan , saya: Nama : Jabatan : Ketua Pengadilan Agama …………. menutup Buku Induk Keuangan Perkara dengan keadaan sebagai berikut: Menurut buku: a. Saldo Awal Tahun/Bulan b. Jumlah Penerimaan Jumlah c. Jumlah Pengeluaran d. Saldo Buku : Rp. 50.000.000,: Rp. 20.000.000,: Rp. 70.000.000,: Rp. 20.000.000,: Rp. 50.000.000,- Menurut Kas: a. Uang Tunai b. Saldo Bank c. Materai Jumlah Selisih lebih : Rp. 9.700.000,: Rp. 60.000.000,: Rp. 300.000,: Rp. 70.000.000,- Rp. 20.000.000,- Penjelasan : Selisih lebih sebesar Rp. 20.000.000,- adalah uang eksekusi sebesar Rp. 19.300.000,- uang konsinyasi sebesar Rp. 700.000,- (lihat Berita Acara Penutupan Buku Keuangan Eksekusi dan Keuangan Konsinyasi tanggal ……………) Yang diperiksa Pemeriksa, Bendaharawan Ketua Pengadilan Agama ………. ………………….. …………………… Contoh penutupan buku induk keuangan perkara dalam rangka pemeriksaan PTA PENUTUPAN BUKU INDUK KEUANGAN PERKARA Pada hari ini……………………tanggal…………………tahun…………………. berdasarkan surat perintah Ketua Pengadilan Tinggi Agama Makassar no. ………………… tanggal …………….. kami tim pemeriksa menutup Buku Induk Keuangan Perkara dengan keadaan sebagai berikut: Menurut buku: e. Saldo Awal Tahun/Bulan f. Jumlah Penerimaan Jumlah g. Jumlah Pengeluaran h. Saldo Buku : Rp. 50.000.000,: Rp. 20.000.000,: Rp. 70.000.000,: Rp. 20.000.000,: Rp. 50.000.000,- Menurut Kas: d. Uang Tunai e. Saldo Bank f. Materai Jumlah Selisih lebih : Rp. 9.700.000,: Rp. 60.000.000,: Rp. 300.000,: Rp. 70.000.000,- Rp. 20.000.000,- Penjelasan : Selisih lebih sebesar Rp. 20.000.000,- adalah uang eksekusi sebesar Rp. 19.300.000,- uang konsinyasi sebesar Rp. 700.000,- (lihat Berita Acara Penutupan Buku Keuangan Eksekusi dan Keuangan Konsinyasi tanggal ……………) Yang diperiksa: Tim Pemeriksa, Bendaharawan 1. …………………… ………………….. 2……………………. Contoh penutupan buku induk keuangan eksekusi dalam rangka pengawasan oleh Ketua PA PENUTUPAN BUKU INDUK KEUANGAN EKSEKUSI Pada hari ini……………………tanggal…………………tahun…………………. dalam rangka pengawasan / pemeriksaan , saya: Nama : Jabatan : Ketua Pengadilan Agama …………. menutup Buku Induk Keuangan Eksekusi dengan keadaan sebagai berikut: Menurut buku: i. j. Saldo Awal Tahun/Bulan Jumlah Penerimaan Jumlah k. Jumlah Pengeluaran l. Saldo Buku : Rp. 15.000.000,: Rp. 5.000.000,: Rp. 20.000.000,: Rp. 700.000,: Rp. 19.300.000,- Menurut Kas: a. Uang Tunai b. Saldo Bank c. Materai Jumlah Selisih lebih : Rp. 9.700.000,: Rp. 60.000.000,: Rp. 300.000,: Rp. 70.000.000,- Rp. 50.700.000,- Penjelasan : Selisih lebih sebesar Rp. 50.700.000,- adalah uang perkara (proses) sebesar Rp. 50.000.000,uang konsinyasi sebesar Rp. 700.000,- (lihat Berita Acara Penutupan Buku Keuangan Perkara dan Keuangan Konsinyasi tanggal ……………) Yang diperiksa Pemeriksa, Bendaharawan Ketua Pengadilan Agama ………. ………………….. …………………… Contoh penutupan buku induk keuangan eksekusi dalam rangka pemeriksaan PTA PENUTUPAN BUKU INDUK KEUANGAN EKSEKUSI Pada hari ini……………………tanggal…………………tahun…………………. berdasarkan surat perintah Ketua Pengadilan Tinggi Agama Makassar no. ………………… tanggal …………….. kami tim pemeriksa menutup Buku Induk Keuangan Eksekusi dengan keadaan sebagai berikut: Menurut buku: m. Saldo Awal Tahun/Bulan n. Jumlah Penerimaan Jumlah o. Jumlah Pengeluaran p. Saldo Buku : Rp. 15.000.000,: Rp. 5.000.000,: Rp. 20.000.000,: Rp. 700.000,: Rp. 19.300.000,- Menurut Kas: d. Uang Tunai e. Saldo Bank f. Materai Jumlah Selisih lebih : Rp. 9.700.000,: Rp. 60.000.000,: Rp. 300.000,: Rp. 70.000.000,- Rp. 50.700.000,- Penjelasan : Selisih lebih sebesar Rp. 50.700.000,- adalah uang perkara (proses) sebesar Rp. 50.000.000,uang konsinyasi sebesar Rp. 700.000,- (lihat Berita Acara Penutupan Buku Keuangan Perkara dan Keuangan Konsinyasi tanggal ……………) Yang diperiksa: Tim Pemeriksa, Bendaharawan 1. …………………… ………………….. 2……………………. Contoh penutupan buku induk keuangan konsinyasi dalam rangka pengawasan oleh Ketua PA PENUTUPAN BUKU INDUK KEUANGAN KONSINYASI Pada hari ini……………………tanggal…………………tahun…………………. dalam rangka pengawasan / pemeriksaan , saya: Nama : Jabatan : Ketua Pengadilan Agama …………. menutup Buku Keuangan Konsinyasi dengan keadaan sebagai berikut: Menurut buku: q. Saldo Awal Tahun/Bulan r. Jumlah Penerimaan Jumlah s. Jumlah Pengeluaran t. Saldo Buku : Rp. 700.000,: Rp. 0,: Rp. 700.000,: Rp. 0,: Rp. 700.000,- Menurut Kas: g. Uang Tunai h. Saldo Bank i. Materai Jumlah Selisih lebih : Rp. 9.700.000,: Rp. 60.000.000,: Rp. 300.000,: Rp. 70.000.000,- Rp. 69.300.000,- Penjelasan : Selisih lebih sebesar Rp. 69.300.000,- adalah uang perkara (proses) sebesar Rp. 50.000.000,uang eksekusi sebesar Rp. 19.300.000,- (lihat Berita Acara Penutupan Buku Induk Keuangan Perkara dan Keuangan Eksekusi tanggal ……………) Yang diperiksa Pemeriksa, Bendaharawan Ketua Pengadilan Agama ………. ………………….. …………………… Contoh penutupan buku keuangan konsinyasi dalam rangka pemeriksaan PTA PENUTUPAN BUKU KEUANGAN KONSINYASI Pada hari ini……………………tanggal…………………tahun…………………. berdasarkan surat perintah Ketua Pengadilan Tinggi Agama Makassar no. ………………… tanggal …………….. kami tim pemeriksa menutup Buku Keuangan Konsinyasi dengan keadaan sebagai berikut: Menurut buku: u. Saldo Awal Tahun/Bulan v. Jumlah Penerimaan Jumlah w. Jumlah Pengeluaran x. Saldo Buku : Rp. 700.000,: Rp. 0,: Rp. 700.000,: Rp. 0,: Rp. 700.000,- Menurut Kas: j. Uang Tunai k. Saldo Bank l. Materai Jumlah Selisih lebih : Rp. 9.700.000,: Rp. 60.000.000,: Rp. 300.000,: Rp. 70.000.000,- Rp. 69.300.000,- Penjelasan : Selisih lebih sebesar Rp. 69.300.000,- adalah uang perkara (proses) sebesar Rp. 50.000.000,uang eksekusi sebesar Rp. 19.300.000,- (lihat Berita Acara Penutupan Buku Induk Keuangan Perkara dan Keuangan Eksekusi tanggal ……………) Yang diperiksa: Tim Pemeriksa, Bendaharawan 1. …………………… ………………….. 2……………………. Contoh Berita Acara Pemeriksaan kas oleh Ketua PA BERITA ACARA PEMERIKSAAN KAS Pada hari ini……………………tanggal…………………tahun…………………. dalam rangka pengawasan / pemeriksaan , saya: Nama : Jabatan : Ketua Pengadilan Agama …………. telah melakukan pemeriksaan keuangan perkara, eksekusi, dan konsinyasi terhadap: Nama NIP Pangkat/Golongan Jabatan : ……………………………………….. : ……………………………………….. : ……………………………………….. : ……………………………………….. Berdasarkan hasil pemeriksaan Kas serta bukti-bukti yang berada dalam pengawasan yang bersangkutan, kami menemukan kenyataan sebagai berikut : 1. Jumlah yang kami hitung dihadapan pejabat tersebut adalah : a. Uang tunai : Rp. 9.700.000,b. Surat Berharga : c. Materai : Rp. 300.000,d. Saldo Bank : Rp. 60.000.000,Jumlah : Rp. 70.000.000,2. Saldo menurut Buku Kas : a. Buku Induk Keuangan Perkara : Rp. 50.000.000,: Rp. 19.300.000,b. Buku Keuangan Biaya Eksekusi c. Buku Keuangan Konsignasi : Rp. 700.000,Jumlah : Rp. 70.000.000,3. Selisih lebih/kurang : Rp. 0,4. Penjelasan selisih lebih/kurang …………… : Rp. 0,Perincian uang tunai dan materai : Lembaran Rp. 100.000 sebanyak 70 lembar Lembaran Rp. 50.000 sebanyak 20 lembar Lembaran Rp. 20.000 sebanyak 50 lembar Lembaran Rp. 10.000 sebanyak 30 lembar Lembaran Rp. 5.000 sebanyak 60 lembar Logam Rp.500 sebanyak - keping Materai Rp.6000 sebanyak 50 lembar Yang diperiksa Pemeriksa, Bendaharawan Ketua Pengadilan Agama ………. ………………….. …………………… Contoh Berita Acara Pemeriksaan kas oleh Tim Pemeriksa PTA BERITA ACARA PEMERIKSAAN KAS Pada hari ini……………………tanggal…………………tahun…………………. berdasarkan surat perintah Ketua Pengadilan Tinggi Agama Makassar no. ………………… tanggal …………….. kami tim pemeriksa telah melakukan pemeriksaan keuangan perkara, eksekusi, dan konsinyasi terhadap: Nama NIP Pangkat/Golongan Jabatan : ……………………………………….. : ……………………………………….. : ……………………………………….. : ……………………………………….. Berdasarkan hasil pemeriksaan Kas serta bukti-bukti yang berada dalam pengawasan yang bersangkutan, kami menemukan kenyataan sebagai berikut : 5. Jumlah yang kami hitung dihadapan pejabat tersebut adalah : e. Uang tunai : Rp. 9.700.000,f. Surat Berharga : g. Materai : Rp. 300.000,h. Saldo Bank : Rp. 60.000.000,Jumlah : Rp. 70.000.000,6. Saldo menurut Buku Kas : : Rp. 50.000.000,d. Buku Induk Keuangan Perkara e. Buku Keuangan Biaya Eksekusi : Rp. 19.300.000,f. Buku Keuangan Konsignasi : Rp. 700.000,Jumlah : Rp. 70.000.000,7. Selisih lebih/kurang : Rp. 0,8. Penjelasan selisih lebih/kurang …………… : Rp. 0,Perincian uang tunai dan materai : Lembaran Rp. 100.000 sebanyak 70 lembar Lembaran Rp. 50.000 sebanyak 20 lembar Lembaran Rp. 20.000 sebanyak 50 lembar Lembaran Rp. 10.000 sebanyak 30 lembar Lembaran Rp. 5.000 sebanyak 60 lembar Logam Rp.500 sebanyak - keping Materai Rp.6000 sebanyak 50 lembar Yang diperiksa: Tim Pemeriksa, Bendaharawan 1. …………………… ………………….. 2……………………. Ket: Contoh formulir direvisi tanggal 5 Desember 2011