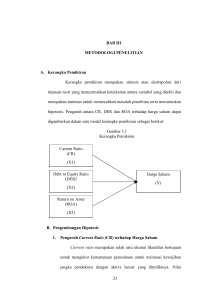

faktor-faktor yang mempengaruhi return saham pada perusahaan

advertisement

FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2015 Ratna Catur Prasetyaningrum, Zakaria Program Studi Akuntansi Fakultas Ekonomi Universitas Yapis Papua [email protected] Abstrak Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Return on Asset (ROA) yang dapat menggambarkan kemampuan asetaset yang dimiliki perusahaan dapat menghasilkan laba. Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Inflasi adalah kecenderungan terjadinya peningkatan harga produk-produk secara keseluruhan. Tujuan penelitian untuk menganalisa pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER), dan Inflasi secara parsial terhadap return saham. Selain itu, untuk menganalisa pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER), dan Inflasi secara simultan terhadap return saham. Populasi dalam penelitian ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia pada periode 2011-2015. Data penelitian berasal dari Bank Indonesia dan Bursa Efek Indonesia (BEI). Pengambilan sampel dengan metode purposive sampling dan diperoleh jumlah sampel sebanyak 85 sampel. Teknik analaisis yang digunakan untuk menguji hipotesis adalah regresi linier berganda.Hasil penelitian membuktikan Return on Asset (ROA) berpengaruh positif dan signifikan terhadap return saham. Sementara Debt to Equity Ratio (DER) dan inflasi tidak berpengaruh terhadap return saham. Secara simultan Return on Asset (ROA), Debt to Equity Ratio (DER), dan Inflasi berpengaruh positif dan signifikan terhadap return saham. Kata kunci : Return saham, ROA, DER, Inflasi PENDAHULUAN Menurut Tandelilin (2010), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa melupakan faktor risiko investasi yang harus dihadapinya. Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga FuturE : Jurnal Manajemen dan Akuntansi merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Sementara tempat terjadinya jual-beli sekuritas disebut bursa efek. Oleh karena itu, bursa efek merupakan arti dari pasar modal secara fisik. Pasar modal Indonesia memiliki peran besar bagi perekonomian negara. Dengan - 78- adanya pasar (capital market), investor sebagai pihak yang memiliki dana dapat menginvestasikan dananya pada berbagai sekuritas dengan harapan memperoleh imbalan (return). Perusahaan sebagai pihak yang memerlukan dana dapat memanfaatkan dana tersebut untuk mengembangkan proyek-proyeknya. (Tandelilin, 2010). Perusahaan property dan real estate pada zaman ini sedang berkembang pesat. Perkembangan industri property saat ini juga menunjukkan pertumbuhan yang sangat meyakinkan. Hal ini ditandai dengan berkembangnya pembangunan perumahan, apartemen, perkantoran dan perhotelan. Selain itu, perkembangan sektor property juga dapat dilihat dari banyaknya real estate di kota-kota besar. Bisnis property dan real estate sering mengalami kenaikan harga. Kenaikan harga properti disebabkan harga tanah yang cenderung naik, supply tanah bersifat tetap sementara permintaannya akan selalu bertambah besar seiring dengan pertambahan jumlah penduduk serta bertambahnya kebutuhan manusia akan tempat tinggal, perkantoran, pusat perbelanjaan, taman hiburan dan lainlain (Sinambela, 2013) Menurut Tandelilin (2010), dari sudut pandang investor salah satu indikator penting untuk menilai prospek perusahaan di masa datang adalah dengan melihat pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui investasi yang akan dilakukan investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang diisyaratkan investor. Untuk itu bisa menggunakan rasio profitabilitas, yaitu Return on Asset (ROA) yang dapat menggambarkan kemampuan aset-aset FuturE : Jurnal Manajemen dan Akuntansi yang dimiliki perusahaan dapat menghasilkan laba. Jika Return On Asset (ROA) semakin meningkat, maka kinerja perusahaan juga semakin membaik, karena tingkat kembalian semakin meningkat (Hardiningsih dan Suryanto, 2002). Penelitian mengenai pengaruh Return On Asset (ROA) terhadap return saham yang memiliki hasil yang tidak konsisten, antara lain : Arista dan Astohar (2012) yang menemukan bahwa Return on asset (ROA) tidak berpengaruh signifikan terhadap return saham. Anisa (2015) menemukan bahwa Return on Asset (ROA) berpengaruh positif dan signifikan terhadap return saham. Ada pula, Sudarsono dan Sudiyanto (2016), yang menemukan bahwa pengaruh Return on Asset (ROA) berpengaruh negatif dan tidak signifikan terhadap return saham adalah. Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Bagi bank (kreditor), semakin besar rasio ini akan semakin tidak menguntungkan karena akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Dalam praktiknya, apabila dari hasil perhitungan, perusahaan ternyata memiliki rasio solvabilitas yang tinggi, hal ini akan berdampak timbulnya risiko kerugian lebih besar, tetapi juga ada kesempatan mendapat laba yang besar. Sebaliknya, apabila perusahaan memiliki rasio solvabilitas lebih rendah tentu mempunyai kerugian lebih kecil pula, terutama pada saat perekonomian menurun. - 79- Dampak ini juga mengakibatkan rendahnya tingkat hasil pengembalian (return) pada saat perekonomian tinggi. Oleh karena itu, manajer keuangan dituntut untuk mngelola rasio solvabilitas dengan sebaiknya sehingga mampu menyeimbangkan pengembalian yang tinggi dangan tingkat risiko yang dihadapi (Kasmir,2016). Arista dan Astohar (2012) menemukan bahwa Debt to Equity Ratio (DER) memiliki pengaruh negatif dan signifikan tehadap return saham. Sementara, Nidianti (2013), menemukan bahwa Debt to Equity Ratio (DER) berpengaruh signifikan dan positif terhadap return saham. Hasil penelitian ini tidak sejalan dengan Legiman, dkk (2015) yang menyatakan bahwa Debt to Equity Ratio (DER) tidak mempunyai pengaruh yang signifikan terhadap return saham. Faktor eksternal yang dapat mempengaruhi return saham adalah inflasi. Menurut Tandelilin (2010), inflasi adalah kecenderungan terjadinya peningkatan harga produkproduk secara keseluruhan. Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga hargaharga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan, penurunan daya beli uang (purchasing power of money). Inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya, jika tingkat inflasi suatu negara mengalami penurunan, maka hal ini akan merupakan sinyal yang positif sebagai investor seiring dengan turunnya risiko FuturE : Jurnal Manajemen dan Akuntansi daya beli uang dan risiko pendapatan riil. Nidianti (2013) melakukan penelitian mengenai pengaruh inflasi terhadap return saham. Hasil penelitiannya menemukan bahwa inflasi berpengaruh positif dan signifikan terhadap return saham. Hasil penelitian berbeda dengan Sudarsono dan Sudiyanto (2016), yang menemukan bahwa inflasi berpengaruh negatif signifikan terhadap return saham. Dengan keberagaman hasil penelitian terdahulu, peneliti ingin menguji kembali tentang faktor – faktor yang mempengaruhi return saham dengan penelitian yang berjudul, ”Faktor-faktor yang Mempengaruhi Return Saham pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 2011 - 2015 ”. Dalam penelitian ini faktor-faktor yang mempengaruhi return saham menggunakan proksi Return on Asset (ROA), Debt to Equity Ratio (DER), dan inflasi. Rumusan Masalah Berdasarkan latar belakang masalah diatas, maka dapat dirumuskan masalah pokok dalam penelitian adalah sebagai berikut : 1. Apakah Return on Asset (ROA) berpengaruh terhadap Return Saham pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015 ? 2. Apakah Debt to Equity Ratio (DER) berpengaruh terhadap Return Saham pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015? 3. Apakah inflasi berpengaruh terhadap Return Saham pada - 80- 4. Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015 ? Apakah Return on Asset (ROA), Debt to Equity Ratio (DER), dan inflasi berpengaruh secara simultan terhadap Return Saham pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 20112015? Tujuan Penelitian 1. Untuk menganalisa pengaruh Return on Asset (ROA) terhadap Return saham pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia Periode 2011-2015. 2. Untuk menganalisa pengaruh Debt to Equity Ratio (DER) terhadap Return saham pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia Periode 2011-2015. 3. Untuk menganalisa pengaruh Inflasi terhadap Return saham pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia periode 20112015. 4. Untuk menganalisa pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER), dan Inflasi secara simultan terhadap Return saham pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia Periode 2011-2015. FuturE : Jurnal Manajemen dan Akuntansi Kegunaan Penelitian 1. Penelitian ini diharapkan dapat memberikan wawasan dan ilmu pengetahuan di bidang keuangan terutama tentang pasar modal. 2. Dapat memberikan informasi kepada pihak – pihak yang berkepentingan (investor atau calon investor) yang akan menanamkan modalnya pada perusahaan real estate dan property. 3. Penelitian ini diharapkan dapat dijadikan referensi dalam penelitian selanjutnya, terutama penelitian yang berkaitan dengan faktor-faktor yang mempengaruhi return saham. Penelitian Terdahulu Arista dan Astohar (2012), meneliti tentang Analisis Faktor-faktor Yang Mempengaruhi Return Saham (Kasus pada Perusahaan Manufaktur yang Go Public di BEI periode tahun 2005-2009). Hasil penelitian diperoleh bahwa Return on Asset (ROA) dan Earning per Share (EPS) tidak mempunyai pengaruh yang signifikan terhadap return saham, Debt to Equity Ratio (DER) terbukti mempunyai pengaruh yang negatif dan signifikan tehadap return saham, dan price to book value (PBV) terbukti mempunyai pengaruh yang positif dan signifikan terhadap return saham. Nidianti (2013), meneliti tentang Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Return Saham Food and Beverages di Bursa Efek Indonesia. Hasil penelitian membuktikan bahwa secara parsial variabel bebas faktor internal yang diproksikan dengan Return on Asset (ROA) tidak memiliki pengaruh signifikan dan negatif terhadap return saham, variabel bebas faktor internal - 81- yang diproksikan dengan Debt to Equity Ratio (DER) berpengaruh signifikan dan positif terhadap return saham. Sedangkan variabel bebas faktor eksternal yang diproksikan dengan inflation rate menunjukan bahwa inflation rate berpengaruh signifikan dan positif terhadap return saham, variabel bebas faktor eksternal yang diproksikan dengan interest rate menunjukan bahwa interest rate berpengaruh signifikan dan negatif terhadap return saham. Hasil Uji F membuktikan bahwa variabel Return on Asset (ROA), Debt to Equity Ratio (DER), Inflation rate, dan Interest Rate secara serempak mempunyai pengaruh signifikan terhadap return saham. Farkhan dan Ika (2013), meneliti tentang Pengaruh Rasio Keuangan Terhadap Return Saham Perusahaan Manufaktur di Bursa Efek Indonesia (Studi Kasus Pada Perusahaan Manufaktur Sektor Food And Beverage). Hasil pengujian tingkat signifikan (Uji T) atau parsial menunjukan hanya variabel Return on Asset (ROA) dan Price Earning Ratio (PER) yang mempunyai pengaruh signifikan terhadap return saham. Adapun variabel Current Ratio (CR), Debt to Equity Ratio (DER), dan Total Assets Turnover (TAT) tidak mempunyai pengaruh secara signifikan tehadap return saham. Sedangkan hasil pengujian tingkat signifikansi (Uji F) atau simultan menunjukan bahwa variabel Current Ratio (CR), Debt to Equity Ratio (DER), Total Assets Turnover (TAT), Return on Asset (ROA), dan Price Earning Ratio (PER) berpengaruh signifikan terhadap return saham. Legiman, dkk.,(2015), meneliti tentang Faktor-faktor Yang Mempengaruhi Return Saham pada Perusahaan Agroindustry yang FuturE : Jurnal Manajemen dan Akuntansi Terdaftar di Bursa Efek Indonesia Periode 2009-20012. Dari hasil uji hipotesis secara simultan (Uji F) diperoleh hasil bahwa Return on Asset (ROA), Return on Equity (ROE) dan Debt to Equity Ratio (DER) berpengaruh signifikan terhadap return saham. Sedangkan dari uji hipotesis secara parsial (Uji T) diperoleh hasil bahwa Return on Asset (ROA) berpengaruh signifikan terhadap return saham, Return on Equity (ROE) tidak berpengaruh signifikan terhadap return saham, dan Debt to Equity Ratio (DER) terbukti mempunyai pengaruh yang negatif dan signifikan terhadap return saham. Anisa (2015), meneliti tentang Analisis Faktor-faktor yang Mempengaruhi Return Saham (Studi Kasus pada Perusahaan Sub Sektor Automative and Components yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014). Hasil Uji F membuktikan bahwa Return on Asset (ROA), Current Ratio (CR), Debt to Equity Ratio (DER), Price Earning Ratio (PER), dan Price Book Value (PBV) berpengaruh signifikan secara simultan terhadap return saham. Sedangkan hasil uji T membuktikan bahwa secara parsial : Return on Asset (ROA) dan Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap return saham, Current Ratio (CR) tidak berpengaruh signifikan terhadap return saham, Price Earning Ratio (PER) tidak berpengaruh signifikan dan bernilai negatif terhadap return saham, Price Book Value (PBV) tidak berpengaruh terhadap return saham. Sudarsono dan Sudiyanto (2016), meneliti tentang Faktor-faktor yang Mempengaruhi Return Saham pada Perusahaan Property dan Real Estate yang Terdaftar pada Bursa Efek - 82- Indonesia Tahun 2009 s/d 2014. Hasil penelitian diperoleh bahwa Inflasi berpengaruh negatif signifikan terhadap return saham, tingkat suku bunga dan nilai tukar Rupiah terhadap US Dollar berpengaruh positif signifikan terhadap return saham. Sedangkan Return on Asset (ROA) berpengaruh negatif tidak tidak signifikan terhadap return saham, Debt to Equity Ratio (DER) berpengaruh negatif signifikan terhadap return saham, dan Ukuran Perusahaan (size) berpengaruh positif tidak signifikan terhadap return saham. Candradewi (2016), meneliti tentang Pengaruh Kinerja Keuangan Terhadap Return Saham pada Perusahaan LQ45 di BEI : Analisis Regresi Satu Panel periode 2011-2015. Berdasarkan hasil uji statistik F dapat disimpulkan bahwa secara bersamasama variabel Curent Ratio (CR), Return on Equity (ROE), Debt to Equity Ratio (DER), dan Total Asset Turnover (TAT) berpengaruh secara signifikan terhadap variabel return saham. Sedangkan dari hasil uji T menunjukan Curent Ratio (CR) memiliki pengaruh negatif dan tidak signifikan terhadap return saham, Return on Equity (ROE) memiliki pengaruh positif dan signifikan terhadap return saham, Debt to Equity Ratio (DER) memiliki pengaruh negatif dan tidak signifikan terhadap return saham, Total Aset Turnover (TAT) memiliki pengaruh negatif dan tidak signifikan terhadap return saham. Landasan Teori Teori Signal Teori signal menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting FuturE : Jurnal Manajemen dan Akuntansi bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut di terima pasar. Dengan demikian, hubungan antara publikasi informasi baik laporan keuangan, kondisi keuangan ataupun social politik terhadap fluktuasi volume perdagangan saham dapat dilihat dalam efisiensi pasar. Semua investor memerlukan informasi untuk mengevaluasi risiko relative setiap perusahaan sehingga dapat melakukan diversivikasi portofolio dan kombinasi investasi dengan preferensi risiko yang diinginkan.(Ikhsan dan Noch, 2016). Return on Asset (ROA) Dari sudut pandang investor, salah satu indikator penting untuk menilai prospek perusahaan di masa datang adalah melihat pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui investasi yang akan dilakukan investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang disyaratkan investor. Untuk itu bisa digunakan rasio Return on Asset (ROA) yang dapat menggambarkan kemampuan - 83- aset-aset yang dimiliki perusahaan bisa menghasilkan laba. (Tandelilin, 2010) Untuk mengukur Return on Asset (ROA) bisa menggunakan rumus sebagai berikut : ROA = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 (𝐸𝐴𝑇) Total Assets Sumber : Fahmi (2015) Debt to Equity Ratio (DER) Menurut Kasmir (2016), Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Rumus untuk menghitung Debt to Equity Ratio (DER) dapat digunakan perbandingan antara total utang dengan total ekuitas sebagai berikut : DER = Total Utang (𝐷𝑒𝑏𝑡) Ekuitas (𝐸𝑞𝑢𝑖𝑡𝑦) Sumber : Kasmir (2016) Inflasi Menurut Tandelilin (2010), inflasi adalah kecenderungan terjadinya peningkatan harga produkproduk secara keseluruhan. Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga hargaharga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan, penurunan daya beli FuturE : Jurnal Manajemen dan Akuntansi uang (purchasing power of money). Inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya jika tingkat inflasi suatu Negara mengalami penurunan, maka hal ini akan merupakan sinyal yang positif sebagai investor seiring dengan turunnya risiko daya beli uang dan risiko pendapatan riil. Selanjutnya inflasi atau deflasi setiap bulan dihitung dengan mengurangkan IHK suatu bulan dengan IHK bulan sebelumnya, kemudian dibagi dengan IHK bulan sebelumnya dan dikalikan 100. Penghitungan inflasi atau deflasi ini dijabarkan dengan rumus sebagai berikut : Inf/Def = 𝐼𝐻𝐾𝑛−𝐼𝐻𝐾𝑛−1 IHKn−1 x 100% Sumber : Kuncoro (2015) Return Saham Menurut Fahmi (2015), return adalah keuntungan yang diperoleh oleh perusahaan, individu, dan institusi dari hasil kebijakan investasi yang dilakukannya. Risk dan return merupakan kondisi yang dialami oleh perusahaan, intitusi dan individu dalam suatu periode akuntansi. Dalam dunia investasi dikenal adanya hubungan kuat anatara risk dan return, yaitu jika risiko tinggi maka return (keuntungan) juga akan tinggi begitu pula sebaliknya jika return rendah maka risiko juga akan rendah. Menurut Tandelilin (2010), sumber-sumber investasi terdiri dari dua komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Pengukuran return dapat diformulasikan sebagai berikut : - 84- Capital gain / Capital Loss = Pt − Pit−1 Pit−1 Sumber : Jogiyanto (2010) Keterangan: Pit = Harga Investasi Sekarang Pit-1 = Harga Investasi periode lalu Kerangka Konseptual Dari penjelasan teoritis dan hasil dari penelitian-penelitian terdahulu, maka yang menjadi variabel-variabel didalam penelitian ini adalah Return on Asset (ROA), Debt to Equity Ratio (DER), dan Inflasi sebagai variabel independen (bebas) dan Return Saham sebagai variabel dependen (terikat). Kerangka konseptual yang terbentuk adalah sebagai berikut : Hipotesis Penelitian Pengembangan Hipotesis Pengaruh Return on Asset (ROA) terhadap Return Saham Untuk melakukan analisis perusahaan, di samping dilakukan dengan melihat laporan keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis rasio keuangan. Dari sudut pandang investor, salah satu indikator penting untuk menilai prospek perusahaan di masa datang adalah dengan melihat pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting FuturE : Jurnal Manajemen dan Akuntansi diperhatikan untuk mengetahui investasi yang akan dilakukan investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang disyaratkan investor. Untuk itu bisa digunakan rasio Return on Asset (ROA) yang dapat menggambarkan kemampuan aset-aset yang dimiliki perusahaan bisa menghasilkan laba. (Tandelilin, 2010). Hasil penelitian yang mendukung pengaruh Return on Asset (ROA) terhadap return saham sudah dilakukan oleh Anisa (2015) yang menyatakan bahwa Return on Asset (ROA) berpengaruh positif dan signifikan terhadap return saham. Berdasarkan konsep teori yang didukung oleh peneliti terdahulu di atas maka hipotesis pertama yang diujikan dalam penelitian ini adalah : H1 : Return on Asset (ROA) berpengaruh terhadap return saham pada perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015 Pengaruh Debt to Equity Ratio (DER) terhadap Return Saham Debt to Equity Ratio (DER) akan mempengaruhi kinerja perusahaan dan menyebabkan apresiasi harga saham. Debt to Equity Ratio (DER) yang terlalu tinggi mempunyai dampak buruk terhadap kinerja perusahaan, karena tingkat hutang yang semakin tinggi menandakan beban bunga perusahaan akan semakin besar dan mengurangi keuntungan. Sehingga semakin tinggi hutang Debt to Equity Ratio (DER) cenderung menurunkan return saham. Hasil penelitian yang mendukung pengaruh Debt to Equity Ratio (DER) terhadap return saham sudah dilakukan oleh Nidianti (2015) yang menyatakan bahwa Debt to - 85- Equity Ratio (DER) berpengaruh positif signifikan terhadap return saham. Berdasarkan konsep teori yang didukung oleh peneliti terdahulu di atas maka hipotesis kedua yang diujikan dalam penelitian ini adalah : H2 : Debt to Equity Ratio (DER) berpengaruh terhadap return saham pada perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015 Pengaruh Inflasi terhadap Return Saham Menurut Tandelilin (2010), inflasi adalah kecenderungan terjadinya peningkatan harga produk-produk secara keseluruhan. Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga hargaharga cenderung menalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan, penurunan daya beli uang (purchasing power of money). Di samping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya jika tingkat inflasi suatu Negara mengalami penurunan, maka hal ini akan merupakan sinyal yang positif sebagai investor seiring dengan turunnya risiko daya beli uang dan risiko pendapatan riil. Peneliti yang mendukung teori tersebut adalah Nidianti (2013), yang menyatakan inflasi berpengaruh positif dan signifikan terhadap Return Saham, sehingga dengan adanya teori dan penelitian terdahulu maka hipotesis ketiga yang diujikan dalam penelitian ini adalah : FuturE : Jurnal Manajemen dan Akuntansi H3 : Inflasi berpengaruh terhadap return saham pada perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015 Return on Asset (ROA), Debt to Equity Ratio (DER), dan Inflasi berpengaruh secara simultan terhadap Return Saham. Menurut Samsul (2006) terdapat banyak faktor yang mempengaruhi return saham baik yang bersifat makro maupun mikro ekonomi. Faktor makro ada yang bersifat ekonomi maupun nonekonomi. Faktor ekonomi makro terinci dalam beberapa variabel ekonomi misalnya inflasi, suku bunga, kurs valuta asing, tingkat pertumbuhan ekonomi, harga bahan bakar minyak di pasar internasional, dan indeks saham regional. Faktor makro nonekonomi mencakup peristiwa politik domestik, peristiwa sosial, peristiwa hukum, dan peristiwa politik internasional. Sementara itu, faktor mikro ekonomi terinci dalam beberapa variabel, misalnya laba per lembar saham, dividen per saham, nilai buku per saham, debt equity ratio, dan rasio keuangan lainnya. Nidianti (2013) melakukan penelitian yang berjudul, Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Return Saham Food and Beverages di Bursa Efek Indonesia yang memperoleh hasil penelitian bahwa Return on Asset (ROA), Debt to Equity Ratio (DER), Inflation Rate, dan Interest Rate secara serempak berpengaruh signifikan terhadap return saham. Berdasarkan kajian teori dan penelitian terdahulu, maka hipotesis keempat yang diujikan dalam penelitian ini adalah : H4 : Return on Asset (ROA), Debt to Equity Ratio (DER), dan Inflasi berpengaruh secara - 86- simultan terhadap return saham pada perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015. Metode Penelitian Jenis dan Rancangan Penelitian Jenis penelitian yang dilakukan adalah penelitian korelasional yaitu suatu penelitian yang dilakukan untuk mengetahui hubungan dan tingkat hubungan antara dua variabel atau lebih tanpa adanya upaya untuk mempengaruhi variabel tersebut sehingga tidak terdapat manipulasi variabel (Fraenkel dan Wellen, 2008). Penelitian ini merupakan penelitian kuantitatif adalah penelitian yang menggunakan data yang berbentuk angka pada analisis statistik. Penelitian ini dirancang untuk dapat mengetahui pengaruh secara parsial antara Return on Asset (ROA) terhadap return saham, pengaruh secara parsial Debt to Equity Ratio (DER) terhadap return saham, dan pengaruh Inflasi terhadap return saham. Selain itu, penelitian ini dilakukan untuk mengetahui pengaruh secara simultan antara Return on Asset (ROA), Debt to Equity Ratio (DER), dan Inflasi terhadap return saham. Lokasi dan Waktu Penelitian Lokasi penelitian ini dilaksanakan di Jayapura pada perusahaan Real Estate dan Property dengan mengakses data melalui website www.idx.co.id dan www.bi.go.id. Objek penelitian ini adalah perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia Periode 2011-2015, sedangkan waktu penelitian dimulai dari bulan Agustus 2016. FuturE : Jurnal Manajemen dan Akuntansi Populasi dan Sampel Penelitian Populasi Populasi merupakan wilayah generalisasi yang terdiri atas sekelompok objek/subjek, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012). Populasi dari penelitian ini adalah seluruh perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia pada tahun 2015 berjumlah 47 perusahaan. Sampel Sampel adalah bagian kecil dari suatu populasi yang karakteristiknya hendak diselidiki dan dianggap dapat mewakili dari keseluruhan populasi. Selanjutnya, sampel penelitian ini didasarkan pada metode purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif (mewakili populasi) sesuai dengan kriteria yang telah ditentukan. Metode purposive sampling merupakan teknik pengambilan sampel dengan pertimbangan tertentu atau disebut juga dengan penarikan sampel (Noch dan Husen, 2015). Adapun kriteria untuk penentuan sampel yang digunakan dalam penelitian ini adalah sebagai berikut : a. Secara konsisten perusahaan terdaftar di Bursa Efek Indonesia selama periode penelitian, yaitu tahun 2011 – 2015. b. Perusahaan mempublikasikan laporan keuangan tahunan selama periode penelitian yaitu tahun 2011-2015 secara berturut-turut di Bursa Efek Indonesia. c. Perusahaan memiliki informasi yang dibutuhkan dalam penelitian ini sesuai dengan variabel yang - 87- diteliti, yaitu Return on Asset (ROA), Debt to Equity Ratio (DER) dan harga saham untuk menghitung return saham. Berdasarkan metode purposive sampling, maka perusahaan yang memenuhi kriteria adalah 17 perusahaan. Untuk mengukur Return on Asset (ROA) bisa menggunakan rumus sebagai berikut : ROA = Sumber : Fahmi (2015) b. Variabel Penelitian Identifikasi Variabel Penelitian Variabel pada penelitian terbagi menjadi dua, yaitu variabel bebas (independent) dan variabel terikat (dependent). Variabel bebas merupakan variabel yang dapat mempengaruhi suatu variabel terikat sedangkan variabel terikat dipengaruhi oleh variabel bebas. Variabel yang digunakan dalam penelitian adalah : a. Variabel Independent/ Bebas (X) Dalam penelitian ini terdapat 3 (tiga) variabel bebas, yaitu Return on Asset (ROA) (X1), Debt to Equity Ratio (DER) (X2), dan Inflasi (X3). b. Variabel Dependent/ Terikat (Y) Dalam penelitian ini menggunakan variabel terikat yaitu Return Saham (Y). Definisi Operasional Variabel Penelitian a. Return on Asset (ROA) Prastowo (2011) menyatakan Return on Asset (ROA) mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. Ratio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (asset) yang dimilikinya. FuturE : Jurnal Manajemen dan Akuntansi 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 (𝐸𝐴𝑇) Total Asset Debt to Equity Ratio (DER) Menurut Kasmir (2016), Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Rumus untuk menghitung Debt to Equity Ratio (DER) dapat digunakan perbandingan antara total utang dengan total ekuitas sebagai berikut : DER = Total Utang (𝐷𝑒𝑏𝑡) Ekuitas (𝐸𝑞𝑢𝑖𝑡𝑦) Sumber : Kasmir (2016) c. Inflasi Menurut Tandelilin (2010), inflasi adalah kecenderungan terjadinya peningkatan harga produk-produk secara keseluruhan. Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran - 88- produknya, sehingga harga-harga cenderung menalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan, penurunan daya beli uang (purchasing power of money). Di samping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya jika tingkat inflasi suatu Negara mengalami penurunan, maka hal ini akan merupakan sinyal yang positif sebagai investor seiring dengan turunnya risiko daya beli uang dan risiko pendapatan riil. Pada penelitian ini menggunakan data inflasi periode Desember sesuai tahun penelitian yang diterbitkan oleh Bank Indonesia. Data inflasi dapat diperoleh dengan mengakses website www.bi.go.id. d. Return Saham Menurut Fahmi (2015), return adalah keuntungan yang diperoleh oleh perusahaan, individu, dan intitusi dari hasil kebijakan investasi yang dilakukannya. Risk dan return merupakan kondisi yang dialami oleh perusahaan, intitusi dan individu dalam suatu periode akuntansi. Dalam dunia investasi dikenal adanya hubungan kuat anatara risk dan return, yaitu jika risiko tinggi maka return (keuntungan) juga akan tinggi begitu pula sebaliknya jika return rendah maka risiko juga akan rendah. Pengukuran return dapat diformulasikan sebagai berikut : Capital gain / Capital Loss = Pt − Pit−1 Keterangan: Pit = Harga Investasi Sekarang Pit-1= Harga Investasi periode lalu Jenis dan Sumber Data Jenis dan sumber data yang diperoleh dalam penelitian ini adalah jenis data kuantitatif dengan sumber data sekunder, yaitu sumber data penelitian yang diperoleh peneliti secara tidak langsung (Noch dan Husen, 2015). Data sekunder yang digunakan berupa laporan keuangan perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2011 – 2015 yang dapat diperoleh dengan mengakses website www.idx.co.id. Sementara data inflasi diperoleh dengan mengakses website www.bi.go.id yang diterbitkan oleh Bank Indonesia. Metode Pengumpulan Data Teknik pengumpulan data dilakukan secara non participant observation, yaitu peneliti mengumpulkan data observasi tanpa menjadi bagian integral dari suatu sistem (Sekaran, 2015). Metode pengumpulan data dalam penelitian ini dilakukan dengan beberapa cara sebagai berikut : 1. Dokumentasi penelitian yang dilakukan dengan cara mengumpulkan literatur yang ada hubungannya dengan pembuatan proposal seminar dengan tujuan untuk mendapatkan landasan teori dan teknik analisa dalam memecahkan masalah. 2. Studi pustaka, yaitu dari literaturliteratur yang berhubungan dengan permasalahan dalam penulisan penelitian. Pit−1 Sumber : Jogiyanto (2010) FuturE : Jurnal Manajemen dan Akuntansi - 89- Metode Analisis Data Teknik analisis yang digunakan dalam penelitan ini adalah analisis regresi berganda. Analisis regresi berganda merupakan analisis untuk mengetahui pengaruh variabel bebas (independen) yang jumlahnya lebih dari satu terhadap satu variabel terikat (dependen). Model analisis regresi linier berganda digunakan untuk menjelaskan hubungan dan seberapa besar pengaruh variabel-variabel bebas (independen) terhadap variabel terikat (dependen). Sebelum melakukan analisis regresi linier berganda, maka diperlukan uji asumsi klasik terlebih dahulu untuk memastikan apakah model tersebut tidak terdapat masalah normalitas, multikolinieritas, autokorelasi, dan heteroskedastisitas. Jika semua uji tersebut terpenuhi, maka model analisis layak untuk digunakan. Langkah-langkah uji asumsi klasik pada penelitian ini adalah sebagai berikut : 1. Uji Asumsi Klasik a) Uji Normalitas Pengujian normalitas menggunakan analisis grafik dilakukan dengan menggunakan histogram dengan menggambarkan variabel dependen sebagai sumbu vertikal sedangkan nilai residual terstandarisasi digambarkan sumbu horizontal. Jika histogram standardized regression residual membentuk kurva seperti lonceng, maka nilai residual tersebut dinyatakan normal. Cara lain untuk menguji normalitas dengan menggunakan Normal Probability Plot, yaitu dengan membandingkan distribusi kumulatif dari data FuturE : Jurnal Manajemen dan Akuntansi sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal digambarkan dengan sebuah garis diagonal lurus dari kiri bawah atas ke kanan atas. Distribusi kumulatif dari data sesungguhnya akan mengikuti atau merapat ke garis diagonalmya (Suliyanto, 2011). Uji normalitas juga dapat menggunakan uji statistik nonparametrik KolmogorovSmirnov, dengan membandingkan Asymph. Sig (2tailed) dengan α = 0,05. Dasar penarikan kesimpulan adalah data dikatakan berdistribusi normal apabila nilai Asymph. Sig (2-tailed) variabel residual berada diatas 0,05 atau 5%. Sebaliknya, jika nilai Asymph. Sig (2-tailed) variabel residual berada di bawah 0,05 atau 5%, maka data tersebut tidak berdistribusi normal atau tidak memenuhi uji normalitas (Suliyanto, 2011). b) Uji Multikolinieritas Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen (Ghozali, 2011). Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Jika terdapat atau terjadi korelasi maka dinamakan terdapat masalah multikolinieritas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak orghonal, yaitu variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol. Uji ini dimaksudkan untuk mendeteksi gejala korelasi antar variabel bebas yang lain. - 90- Asumsi multikolinieritas menyatakan bahwa variabel independen haris terbebas dari gejala multikolinieritas. Gejala multikolinieritas adalah gejala korelasi antarvariabel independen. Gejala ini ditunjukkan dengan korelasi yang signifikan antarvariabel independen. Apabila terjadi gejala multikolinieritas, salah latu langkah untuk memperbaiki model adalah dengan menghilangkan variabel dari model regresi , shingga dapa dipilih model yang paling baik (Santoso dan Ashari, 2005). Uji multikolinieritas dapat dilakukan dengan 2 cara, yaitu : 1. Melihat VIF (Variance Inflatin Factors), dapat dikatakan bahwa nilai VIF tidak boleh lebih dari 10. 2. Nilai Tolerance harus lebih dari 0,10 maka tidak terjadi multikolinieritas dalam model regresi (Ghozali, 2001). c) Uji Heteroskedastisitas Uji heteroskedastisitas dilakukan dengan mengamati scatterplot di mana sumbu horizontal menggambarkan nilai Predicted Standardized sedangkan sumbu vertikal menggambarkan nilai residual studentized. Jika scatterplot membentuk pola tertentu, hal itu menunjukkan adalanya masalah heteroskedastisitas pada model regresi yang dibentuk. Sedangkan jika scatterplot menyebar secara acak maka hal itu menunjukkan tidak terjadinya masalah heteroskedastisitas, kita dapat mengamati scatterplot di mana variabel bebas sebagi sumbu horizontal dan nilai FuturE : Jurnal Manajemen dan Akuntansi residual kuadratnya sebagai sumbu vertikal (Suliyanto, 2011). d) Uji Autokorelasi Uji autokorelasi dengan menggunakan metode DurbinWatson (Durbin-Watson Test). Uji ini dilakukan untuk menguji ada tidaknya masalah autokorelasi dari model empiris yang diestimasi.(Suliyanto, 2011). Menarik kesimpulan uji autokorelasi dengan kriteria sebagai berikut : Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang diperoleh dari tabel Durbin-Watson, yaitu nilai dL dan dU, dengan K = jumlah variabel bebas dan n = ukuran sampel. Jika nilai Durbin-Watson berada di antara nilai dU hingga (4 - dU) berarti asumsi tidak terjadi autokorelasi terpenuhi. e) Uji Linieritas Pengujian linieritas perlu dilakukan untuk mengetahui model yang dibuktikan merupakan model linier atau tidak. Pada uji linieritas ini akan dilakukan dengan mengamati scatterplot di mana sumbu horizontal menggambarkan nilai prediksi terstandarisasi, sedangkan sumbu vertikal menggambarkan nilai residual terstandarisasi. Asumsi linieritas terpenuhi jika pola plot antar nilai residual - 91- terstandarisasi dengan nilai prediksi terstandarisasi tidak membentuk pola tertentu (acak) (Suliyanto, 2011). 2. Uji Regresi Linier Berganda Alat analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dengan variabel dependen adalah Return Saham dan variabel independen adalah Return on Asset (ROA), Debt to Equity Ratio (DER), dan Inflasi. Model regresi yang digunakan adalah sebagai berikut: Rit = α + β1ROA + β2DER + β3Inf + 𝑒 : Keterangan Rit : Return Saham α : Konstanta β : Koefisien Regresi ROA : Return on Asset (ROA) DER : Debt to Equity Ratio (DER) Inf : Inflasi 𝑒 : Error Term 3. Pengujian Hipotesis a. Uji Signifikansi parameter individual (Uji Statistik t) Uji statistik t adalah uji yang menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen. Hipotesis no (Ho) yang hendak diuji adalah apakah suatu parameter (bi) sam dengan nol, atau : Ho : bi = 0. Artinya apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (Ha) parameter suatu variabel tidak sama dengan nol, atau Ha : bi ≠ FuturE : Jurnal Manajemen dan Akuntansi 0. Artinya variabel tersebut merupakan penjelas yang signifikan terhadap variabel dependen. Cara melakukan uji t adalah : 1) Quick look : bila jumlah degree of freedom adalah 20 atau lebih, dan derajat kepercayaan sebesar 5%, maka H0 yang menyatakan bi = 0 dapat ditolak bila nilai t lebih besar dari 2 (dalam nilai absolut). Dengan kata lain kita menerima hipotesis alternatif yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen. 2) Membandingkan nilai statistik t dengan titik kristis menurut tabel. Apabila nilai statistik t hasil perhitungan lebih tinggi dibandingkan dengan nilai t tabel, kita menerima hipotesis alternatif yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen. b. Uji Signifikansi Simultan (Uji Statistik F) Uji statistik F adalah uji yang menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat/dependen. Hipotesis nol (H0) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau Ho : b1 = b2 = …..= bk = 0 - 92- Artinya apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (Ha) tidak semua parameter secara simultan sama dengan nol, atau Ha : b1 1 b2 2 …..1 bk 1 0 Artinya semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen. Untuk menguji kedua hipotesis ini digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut : 1) Quick look : bila nilai F lebih besar dari 4, maka Ho yang menyatakan b1 = b2 =…= bk = 0 dapat ditolak pada derajat kepercayaan 5%. Dengan kata lain kita menerima hipotesis alternatif, yang menyatakan bahwa suatu variabel independen secara serentak dan signifikan mempengaruhi variabel dependen. 2) Membandingkan nilai statistik F hasil hitung dengan nilai F tabel. Bila nilai F hitung lebih besar daripada nilai F tabel, maka Ho ditolak dan menerima Ha. c. Koefisien Determinasi (Adjusted R 2) Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Koefisien determinasi digunakan karena dapat menjelaskan kebaikan dari FuturE : Jurnal Manajemen dan Akuntansi model regresi dalam memprediksi variabel dependen. Semakin tinggi nilai koefisien determinasi maka akan semakin baik pula kemampuan variabel independen dalam menjelaskan variabel dependen. Koefisien determinasi mencerminkan seberapa besar kemampuan variabel bebas dalam menjelaskan varians variabel terikatnya. Mempunyai nilai antara 0-1 dimana nilai yang mendekati 1 berarti semakin tinggi kemampuan variabel bebas dalam menjelaskan varians variabel terikatnya. Hasil Penelitian dan Pembahasan Gambaran Umum Objek Penelitian Industri real estate dan property pada umumnya merupakan dua hal yang berbeda. Real estate merupakan tanah dan semua peningkatan permanen di atasnya termasuk bangunan-bangunan, seperti gedung, pembangunan jalan, tanah terbuka, dan segala bentuk pengembangan lainnya yang melekat secara permanen. Menurut peraturan perundang-undangan di Indonesia, pengertian mengenai industri real estate tercantum dalam PDMN No.5 Tahun 1974 yang mengatur tentang industri real estate. Dalam peraturan ini pengertian industri real estate adalah perusahaan properti yang bergerak dalam bidang penyediaan, pengadaan, serta pematangan tanah bagi keperluan usaha-usaha industri, termasuk industri pariwisata. Sementara definisi property menurut SK Menteri Perumahan Rakyat no.05/KPTS/BKP4N/1995, Ps 1.a:4 property adalah tanah hak dan atau - 93- bangunan permanen yang menjadi objek pemilik dan pembangunan. Dengan kata lain, property adalah industri real estate ditambah dengan hukum-hukum seperti sewa dan kepemilikan. Perusahaan real estate dan property merupakan salah satu sektor industri yang terdaftar di Bursa Efek Indonesia (BEI). Perkembangan industri real estate dan property begitu pesat saat ini dan akan semakin besar di masa yang akan datang. Hal ini disebabkan oleh semakin meningkatnya jumlah penduduk, sementara supply tanah bersifat tetap. Adapun jumlah perusahaan real estate dan property yang terdaftar di BEI pada tahun 2011 berjumlah 43 perusahaan. Mengingat perusahaan yang bergerak pada sektor real estate dan property tersebut adalah perusahaan yang sangat peka terhadap pasang surut perekonomian, maka seiring perkembangannya sektor real estate dan property dianggap menjadi salah satu sektor yang mampu bertahan dari kondisi ekonomi secara makro di Indonesia. Terbukti dengan semakin banyaknya sektor real estate dan property yang memperluas landbank (aset berupa tanah), melakukan ekspansi bisnis, dan hingga tahun 2015 sektor real estate dan property yang terdaftar di BEI bertambah menjadi 47 perusahaan. (Sumber : http://elib.unikom.ac.id/files/disk1/532 /jbptunikompp-gdl-meliaprili-26561-8unikom_m-v.pdf). Analisis dan Hasil Penelitian Hasil Uji Asumsi Klasik a. Uji Normalitas Uji Normalitas Pengujian normalitas menggunakan analisis grafik dilakukan dengan FuturE : Jurnal Manajemen dan Akuntansi menggunakan histogram atau Normal Probability Plot dan uji statistic non-parametrik Kolmogorov-Smirnov. Berikut ini adalah hasil output SPSS uji normalitas dengan menggunakan analisis grafik histogram dan Normal Probability Plot : Berdasarkan hasil output SPSS, tampilan histogram menunjukkan bahwa kurva dependent dan regression standardized residual membentuk gambar seperti lonceng. Oleh karena itu, berdasarkan uji normalitas, analisis regresi layak digunakan. Berdasarkan hasil output SPSS, menunjukkan bahwa Normal P-P Plot Regression Standardized terlihat titik-titik menyebar di sekitar garis diagonal. Oleh karena itu, berdasarkan uji normalitas,analisis regresi layak digunakan . Uji normalitas juga dapat dilakukan dengan menguji normalitas residual dengan uji statistik non-parametrik - 94- Kolmogorov-Smirnov menunjukkan bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,941 > 0,05, sehingga dapat disimpulkan bahwa nilai residual terstandarisasi dinyatakan menyebar secara normal. b. Uji Multikolinieritas Hasil uji multikolinieritas disajikan pada tabel di bawah ini : Hasil uji menunjukkan bahwa pada Coefficient terlihat nilai TOL (Tolerance) variabel Return on Asset (ROA), Debt to Equity Ratio (DER), dan Inflasi sebesar 0,99 > 0,10 . Sementara, nilai VIF (Variance Infloating Factor) variabel Return on Asset (ROA), Debt to Equity Ratio (DER), dan Inflasi sebesar 1,00. Melihat VIF (Variance Infloating Factor) variabel Return on Asset (ROA), Debt to Equity Ratio (DER), dan FuturE : Jurnal Manajemen dan Akuntansi Inflasi sebesar 1,00 < 10, maka pada model regresi yang terbentuk tidak terjadi gejala multikolinier. c. Uji Autokorelasi Hasil uji autokorelasi dengan menggunakan metode DurbinWatson yang ditunjukkan pada tabel di bawah ini : Menunjukkan bahwa nilai Durbin-Watson (d) sebesar 2,079. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang diperoleh dari tabel Durbin-Watson, yaitu nilai dL dan dU, dengan K = jumlah variabel bebas dan n = ukuran sampel. Jika nilai Durbin-Watson berada di antara nilai dU hingga (4-dU), berarti asumsi tidak terjadi autokorelasi. Jadi, n=85, K=3, maka diperoleh nilai dL = 1,575 dan dU = 1,721, sehingga nilai 4dU sebesar 4 - 1,721 = 2,279, sementara 4 – dL sebesar 4 – 1,575 = 2,425. Karena nilai DurbinWatson sebesar 2,079 terletak antara dU dan 4-dU atau 1,721<2,079<2,279, maka dapat disimpulkan bahwa model persamaan regresi tersebut tidak mengandung masalah autokorelasi. d. Uji Heteroskedastisitas Uji heteroskedastisitas dilakukan dengan melihat grafik plot atau scatterplot. - 95- Hasil Analisis Regresi Linear Berganda Hasil regresi adalah berupa koefosien untuk masing – masing variabel independen . Koefisien ini diperoleh dengan cara memprediksi nilai variabel dependen dengan satu persamaan. Hasil uji analisis regresi dapat dilihat pada tabel berikut : Berdasarkan tampilan pada scatterplot terlihat bahwa plot menyebar secara acak di atas maupun di bawah angka nol pada sumbu Regression Studentized Residual. Oleh karena itu, maka berdasarkan uji heterokedastisitas menggunakan metode analisis grafik, pada model regresi yang terbentuk dinyatakan tidak terjadi gejala heteroskedastisitas. e. Uji Linieritas Hasil Uji Linieritas yang dilakukan dengan metode analisis Grafik dapat dilihat dari tampilan scatterplot berikut : Berdasarkan tampilan pada scatterplot terlihat bahwa plot menyebar secara acak di atas maupun di bawah angka nol pada sumbu regression standardized residual. Oleh karena itu, berdasarkan uji linieritas menggunakan metode analisis grafik, model regresi dinyatakan liniear. FuturE : Jurnal Manajemen dan Akuntansi Dari data di atas menunjukkan bahwa persamaan regresi dalam penelitian ini adalah sebagai berikut: Keterangan : Rit α β ROA DER Inf 𝑒 : Return Saham : Konstanta : Koefisien Regresi :Return on Asset (ROA) : Debt to Equity Ratio (DER) : Inflasi : Error Term Interprestasi dari persamaan regresi tersebut adalah : a) B0 = 1,582 Nilai constant sebesar 1,582 menunjukkan jika variabel Return on Asset (ROA) (X1), Debt to Equity Ratio (DER) (X2), dan Inflasi (X3) meningkat 1 kali, maka return saham akan meningkat sebesar 1,582 kali, dengan asumsi variabel bebas yang lain tetap - 96- (X1, X2, dan X3 = 0) atau citeris paribus b) B1 = 2,032 Nilai parameter atau koefisien regresi B1 menunjukan jika variabel Return on Asset (ROA) (X1) meningkat 1 kali, maka return saham akan meningkat sebesar 2,032 kali, dengan asumsi variabel bebas yang lain tetap (X2 dan X3 = 0) atau citeris paribus. c) B2 = -0,135 Nilai parameter atau koefisien regresi B2 menunjukan jika variabel Debt to Equity Ratio (DER) (X2) meningkat 1 kali, maka return saham akan menurun sebesar 0,135 kali, dengan asumsi variabel bebas yang lain tetap (X1 dan X3 = 0) atau citeris paribus. d) B3 = 0,709 Nilai parameter atau koefisien regresi B3 menunjukan jika variabel inflasi meningkat 1 kali, maka akan return saham akan meningkat sebesar 0,709 kali, dengan asumsi variabel bebas yang lain tetap (X1 dan X2 = 0) atau citeris paribus. Pengujian Hipotesis 1. Uji Signifikansi Parsial (Uji T) Berdasarkan hasil uji signifikansi parsial (Uji T) pada tabel 4.8, maka pengaruh antara variabel independen terhadap variabel dependen secara parsial adalah sebagai berikut : a) Pengaruh Return on Asset (ROA) terhadap Return Saham Berdasarkan hasil uji t diketahui bahwa t hitung sebesar FuturE : Jurnal Manajemen dan Akuntansi 3,168. Sementara nilai t tabel sebesar 1,989 sehingga t hitung > t tabel (3,168>1,989) dengan probabilitas signifikansi sebesar 0,002<0,05. Hasil tersebut membuktikan bahwa Return on Asset (ROA) berpengaruh terhadap return saham. Hal ini berarti bahwa Ho ditolak dan , Ha atau hipotesis-1 (H1) diterima. Hasil menunjukan bahwa Return on Asset (ROA) berpengaruh positif dan signifikan terhadap return saham. b) Pengaruh Debt to Equity Ratio (DER) terhadap Return Saham Berdasarkan hasil uji t diketahui t hitung sebesar 0,1743. Sementara nilai t tabel sebesar 1,989 sehingga t hitung < t tabel (-0,1743<1,989) dengan probabilitas signifikansi sebesar 0,085>0,05. Hasil tersebut membuktikan bahwa Debt to Equity Ratio (DER) tidak berpengaruh terhadap return saham. Hal ini berarti bahwa Ho diterima dan , Ha atau hipotesis2 (H2) ditolak. c) Pengaruh Inflasi terhadap Return Saham Berdasarkan hasil uji t diketahui t hitung sebesar 0,452. Sementara nilai t tabel sebesar 1,989 sehingga t hitung< t tabel (0,452<1,989) dengan probabilitas signifikansi sebesar 0,653>0,05. Hasil tersebut membuktikan bahwa inflasi tidak berpengaruh terhadap return saham. Hal ini berarti bahwa Ho diterima dan , Ha atau hipotesis3 (H3) ditolak. - 97- 2. Uji Signifikansi Simultan (Uji statistik F) Pengujian ini dapat dilihat dari tabel Anova atau F Test. Berdasarkan hasil uji signifikan simultan (uji F) diketahui bahwa F hitung sebesar 4,284. Sementara nilai F tabel sebesar 3,11 sehingga F hitung > F tabel (4,284>3,11) dengan probabilitas signifikansi sebesar 0,007<0,05. Hal tersebut membuktikan bahwa Return on Asset (ROA), Debt to Equity Ratio (DER) dan inflasi secara simultan berpengaruh positif dan signifikan terhadap return saham. Hal ini berarti bahwa Ho ditolak dan Ha atau hipotesis-4 (H4) diterima. 3. Koefisien Determinasi Koefisien determinasi (R2) menunjukkan bahwa Ajusted R Square (R2) adalah 0,105. Hal ini berarti 10,5% variasi dependen return saham dapat dijelaskan oleh variasi dari ketiga variabel independen, yaitu Return on Asset (ROA), Debt to Equity Ratio (DER) dan inflasi. Sementara sisanya (100%-10,5% = 89,5%) dijelaskan oleh variabel lain yang tidak diuji dalam konseptual penelitian ini. Pembahasan 1. Pengaruh Return on Asset (ROA) terhadap Return Saham Return on Asset (ROA) mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. Rasio ini FuturE : Jurnal Manajemen dan Akuntansi mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (asset) yang dimilikinya. Dari sudut pandang investor, salah satu indikator penting untuk menilai prospek perusahaan di masa datang adalah melihat pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui investasi yang akan dilakukan investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang disyaratkan investor. Hasil penelitian ini membuktikan bahwa Return on Asset (ROA) berpengaruh positif dan signifikan terhadap return saham. Artinya, semakin tinggi nilai Return on Asset (ROA) perusahaan, maka semakin tinggi pula laba yang diperoleh perusahaan sehingga berdampak pada peningkatan return saham dan nilai perusahaan sektor Real Estate dan Property. Hal ini dapat dilihat dari beberapa perusahaan Real Estate dan Property, seperti RDTX, PWON, BSDE, JRPT, DUTI, ASRI, RBMS, dan CTRA yang memiliki nilai ratarata Return on Asset (ROA) tertinggi, perusahaan tersebut mampu menghasilkan rata-rata return saham yang tinggi pula. Seperti perusahaan RDTX mampu menghasilkan rata-rata return saham sebesar 23,920 dengan nilai nilai rata-rata Return on Asset (ROA) sebesar 12,355. Perusahaan CTRA dengan nilai rata-rata Return on Asset (ROA) sebesar 6,249 mampu menghasilkan rata-rata return saham sebesar 35,920. Sementara perusahaan dengan nilai rata-rata Return on Asset (ROA) - 98- terendah sebesar -3,678 seperti BKDP, perusahaan tersebut memiliki return saham -3,840. ELTY juga merupakan perusahaan dengan nilai rata-rata Return on Asset (ROA) yang rendah sebesar 2,685 dan memiliki return saham 17,240. Ini berarti nilai Return on Asset (ROA) perusahaan yang tinggi dapat mempengaruhi harga saham menjadi lebih meningkat sehingga return saham juga dapat meningkat pula. Hasil penelitian ini sejalan dengan penelitian Anisa (2015) yang menyatakan bahwa Return on Asset (ROA) berpengaruh positif dan signifikan terhadap return saham . Namun, hasil penelitian ini tidak sejalan dengan penelitian Arista dan Astohar (2012) yang menemukan bahwa Return on Asset (ROA) tidak berpengaruh terhadap return saham. 2. Pengaruh Debt to Equity Ratio (DER) terhadap Return Saham Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dihitung dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Perusahaan dengan Debt to Equity Ratio (DER) akan menanggung risiko kerugian yang besar pula ketika perekonomian sedang merosot, tetapi dalam keadaan baik perusahaan akan memiliki kesempatan memperoleh laba besar yang besar. Investor cenderung akan menghindari perusahaan dengan nilai Debt to Equity Ratio (DER) yang tinggi, karena untuk menghindari risiko kerugian jika perusahaan tersebut tidak mampu menutupi utang-utangnya. FuturE : Jurnal Manajemen dan Akuntansi Hasil penelitian ini membuktikan bahwa Debt to Equity Ratio (DER) tidak berpengaruh terhadap return saham. Hal ini menunjukkan bahwa Debt to Equity Ratio (DER) tidak dapat menjadi tolak ukur untuk memperoleh return saham pada perusahaan Real Estate dan Property. Misalnya pada perusahaan APLN memiliki nilai rata-rata Debt to Equity Ratio (DER) tertinggi sebesar 155,86 mampu menghasilkan return saham sebesar 2,160. Perusahaan ASRI yang memiliki nilai rata-rata Debt to Equity Ratio (DER) sebesar 153,303 mampu menghasilkan return saham sebesar 9,880. Sementara RBMS yang memiliki rata-rata Debt to Equity Ratio (DER) terendah sebesar 13,108 hanya dapat menghasilkan return saham sebesar 0,88%. Perusahaan SMDM juga memilki rata-rata Debt to Equity Ratio (DER) rendah, tetapi return saham yang mampu dihasilkan adalah sebesar 1,597. Itu membuktikan bahwa investor tidak menganggap terlalu penting nilai Debt to Equity Ratio (DER) dalam berinvestasi. Hasil tersebut diperkuat dengan teori struktur modal, yaitu Pecking Order Theory bahwa penggunaan utang akan selalu lebih menguntungkan apabila dibandingkan dengan penggunaan modal sendiri, terutama dengan meminjam ke perbankan. Karena pihak perbankan dalam menetapkan tingkat suku bunga adalah berdasrkan acuan dalam melihat perubahan dan berbagai persoalan dalam perekonomian suatu negara. Hasil penelitian ini sejalan dengan penelitian Legiman, dkk (2015) yang menemukan bahwa Debt to Equity Ratio (DER) tidak - 99- berpengaruh terhadap return saham. Namun, hasil penelitian ini tidak sejalan dengan penelitian Arista dan Astohar (2012) dan Nidianti (2013) yang menemukan bahwa Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap return saham. 3. Pengaruh Inflasi terhadap Return Saham Inflasi adalah kecenderungan meningkatnya harga barang dan jasa secara umum dan terus-menerus. Inflasi yang terlalu tinggi akan menyebabkan, penurunan daya beli uang sehingga dapat mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya, jika tingkat inflasi mengalami penurunan, maka hal ini merupakan sinyal yang positif bagi investor karena dapat meningkatkan pendapatan riil yang diperoleh investor. Hasil penelitian ini membuktikan bahwa Inflasi tidak berpengaruh terhadap return saham. Hal ini berarti bahwa dalam melakukan investasi pada perusahaan Real Estate dan Property, investor cenderung tidak memperhatikan angka inflasi. Angka inflasi tertinggi sebesar 8,380 terjadi pada tahun 2014. Tetapi pada tahun 2014 perusahaan real estate dan property mampu menghasilkan rata-rata return saham sebesar 22,959. Sementara pada tahun 2015 dengan angka inflasi terendah sebesar 3,350 perusahaan real estate dan property memiliki rata-rata return saham sebesar -8,635 . Pada tahun 2014 perusahaan yang mampu menghasilkan return saham terbesar adalah PWON sebesar 90,000, CTRA sebesar 66,700, APLN FuturE : Jurnal Manajemen dan Akuntansi sebesar 55,800, KIJA sebesar 52,800 dan BSDE sebesar 39,900.Sementara pada tahun 2015 ketika angka inflasi turun sebesar 3,350 perusahaan tersebut return sahamnya turun. Perusahaan PWON memiliki return saham sebesar 3,700, CTRA sebesar 16,800, APLN sebesar 0,300, KIJA sebesar -16,300, dan BSDE sebesar -0,300. Hal ini berarti angka inflasi yang rendah tidak berpengaruh terhadap naiknya harga saham. Hasil penelitian ini tidak sejalan dengan penelitian Nidianti (2013), yang menemukan bahwa inflasi berpengaruh positif dan signifikan terhadap return saham. Sementara, Sudarsono dan Sudiyanto (2016) menemukan bahwa inflasi berpengaruh negatif dan signifikan terhadap return saham. 4. Pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER) dan inflasi terhadap Return Saham Hasil penelitian ini membuktikan bahwa Return on Asset (ROA), Debt to Equity Ratio (DER) dan inflasi secara simultan berpengaruh positif dan signifikan terhadap return saham. Hal ini berarti model regresi dapat digunakan untuk memprediksi return saham pada perusahaan Real Estate dan Property. Hasil penelitian ini sejalan dengan penelitian Nidianti (2013) yang menemukan bahwa Return on Asset (ROA), Debt to Equity Ratio (DER), inflation rate, dan interest rate secara simultan mempunyai pengaruh terhadap return saham. - 100- Kesimpulan Berdasarkan pembahasan hasil penelitian maka kesimpulan yang dapat disampaikan melalui penelitian ini adalah sebagai berikut : 1. Return on Asset (ROA) terbukti berpengaruh positif dan signifikan terhadap Return saham . 2. Debt to Equity Ratio (DER) terbukti tidak berpengaruh terhadap Return saham. 3. Inflasi terbukti tidak berpengaruh terhadap Return Saham. 4. Return on Asset (ROA), Debt to Equity Ratio (DER) 5. dan inflasi secara simultan berpengaruh positif dan signifikan terhadap Return saham. Saran Saran yang dapat diberikan melalui hasil kajian ini adalah sebagai berikut : 1. Manajemen perusahaan Real Estate dan Property sebaiknya menurunkan jumlah utang sehingga dapat memperbaiki kinerja keuangan perusahaannya dan memperhitungkan setiap risiko yang akan dihadapi sehingga dapat meningkatkan return saham. 2. Penelitian yang akan datang diharapkan dapat memperpanjang periode pengamatan dan menggunakan jenis industri yang berbeda sehingga diperoleh hasil penelitian yang lebih akurat. FuturE : Jurnal Manajemen dan Akuntansi DAFTAR PUSTAKA Anisa, Nesa .2015. Analisis Faktorfaktor Yang Mempengaruhi Return Saham (Studi Kasus pada Perusahaan Sub Sektor Automative And Components yang terdaftar di Bursa Efek Indonesia Periode 20102014).Perbanas Review Volume 1, Nomor 1, November 2015. Ansori. 2015. Pengaruh Economic Value Added dan Market Value Added Terhadap Return Saham pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Skripsi Universitas Negeri Yogyakarta. Arista, Desy dan Astohar. 2012. Analisis Faktor-faktor Yang Mempengaruhi Return Saham (Kasus pada Perusahaan Manufaktur yang Go Public di BEI periode tahun 2005-2009). Jurnal Ilmu Manajemen dan Akuntansi Terapan, Vol. 3 Nomor 1, Mei 2012. Brigham, E F dan Houston, J F. 2006. Dasar-dasar Manajemen Keuangan Cetakan Sepuluh. Jakarta: Salemba Empat. Candradewi, Made Reina. 2016. Pengaruh Kinerja Keuangan Terhadap Return Saham pada Perusahaan LQ45 di BEI : Analisis Regresi Satu Panel Periode 2011-2015. E-Jurnal Ekonomi dan Bisnis Universitas Udayana 5.7 (2016): 2091-2122. ISSN : 2337-3067 Fahmi, Irham. 2015. Manajemen Keuangan Teori dan Soal Tanya Jawab. Alfabeta : Bandung - 101- Farkhan dan Ika .2013. Pengaruh Rasio Keuangan Terhadap Return Saham Perusahaan Manufaktur di Bursa Efek Indonesia (Studi kasus pada Perusahaan Manufaktur Sektor Food and Beverages).Value Added, Vol. 9, No. 1, September 2012 – Pebruari 2013 http://jurnal.unimus.ac.id. Fraenkel, J.R. dan Welllen, N.E. 2008. How to Design and Evaluate research in Education. New York :McGraw-Hill. Ghozali, Imam .(2005). Aplikasi Analisis Multivariate Dengan SPSS. Universitas Diponegoro, Semarang. Ghozali, Imam.(2009). Ekonometrika Teori, Konsep, dan Aplikasi dengan SPSS 17. Semarang: Badan Penerbit Universitas Diponegoro. Ghozali, Imam.(2011). Aplikasi Analisis Multivariat denga Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro. Hardiningsih, Pancawati dan Chariri A. Suryanto. 2002. Pengaruh Faktor Fundamental dan Risiko Ekonomi terhadap Return Saham pada Perusahaan di Bursa Efek Jakarta: Studi Kasus Basic Industry & Chemical. Jurnal Strategi Bisnis, Vol, 8, Des. Tahun VI. Hery. 2016. Analisa Laporan Keuangan Integrated And Comprehensive Edition.Jakarta : PT. Gramedia Widisarana Indonesia Ikhsan, Arfan dan Muhammad Yamin Noch. 2016 .Teori Akuntansi. Madenatera Iskandar, Alwi Z. 2003. Pasar Modal Teori dan Aplikasi. Edisi FuturE : Jurnal Manajemen dan Akuntansi Pertama. Jakarta : Penerbit Yayasan Pancur Siwah. Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE Kasmir. 2016. Analisis Laporan Keuangan. Edisi 1. Cetak 9. Jakarta : PT Raja Grafindo Permata. Kuncoro, Mudrajad. 2015.Mudah Memahami dan Menganalisis Indikator Ekonomi. Yogyakarta : UPP STIM YKPN Legiman, F.M., Parengkuan Tommy, dan Victoria Untu. 2015. Faktor-faktor yang Mempengaruhi Return Saham pada Perusahaan Agroindustry yang terdaftar di Bursa Efek Indonesia Periode 20092012.Jurnal EMBA Vol. 3 No. 3 Sept. 2015, Hal, 382-392. Nidianti, Putu Imba. 2013. Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Return Saham Food and Beverages di Bursa Efek Indonesia.ISSN : 2302-8556 E-Jurnal Akuntansi Universitas Udayana 5.1 (2013) : 130 – 146. Noch, Muhamad Yamin dan Syamsier Husen. 2015. Metodologi Penelitian Untuk Akuntansi dan Manajemen. Cetakan Pertama Nopember 2015. Medan : Perdana Publishing. Prastowo, Dwi. 2011. Analisis Laporan Keuangan Konsep dan Aplikasi. Edisi Ketiga. Jakarta : Unit Penerbit dan Percetakan. Prihantini, Ratna . 2009. Analisis Pengaruh Inflasi, Nilai Tukar, ROA, DER, dan CR Terhadap Return Saham (Studi Kasus Saham Industri Real Estate dan Priperty yang Terdaftar di - 102- Bursa Efek Indonesia Periode 2003-2006. Tesis Universitas Diponegoro Samsul, Mohamad. 2006. Pasar Modal dan Manajemen Portofolio. Surabaya : Erlangga. Samuelson, Paul dan W.D. Nordhaus. 2005. Ilmu Makroekonomi. Jakarta : PT. Media Global Edukasi. Santosa , Purbayu Budi dan Ashari. 2005. Analisis Statistik dengan Microsoft Excel dan SPSS. Yogyakarta : Andi Sekaran, Uma. 2015. Metodologi Penelitian untuk Bisnis. Jakarta : Salemba Empat. Sinambela, Elizar. 2013. Pengaruh Earning Per Share (EPS) Terhadap Return Saham pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia.Jurnal Ekonomikawan Vol. 13 No. 1 Sudarsono, Bambang dan Bambang Sudiyanto. 2016. Faktor-faktor yang mempengaruhi Return FuturE : Jurnal Manajemen dan Akuntansi Saham pada Perusahaan Property dan Real Estate yang Terdaftar pada Bursa Efek Indonesia Tahun 2009 s/d 2014. 30 Jurnal Bisnis dan Ekonomi (JBE), Maret 2016, Hal. 30-51 ISSN : 1412-3126. Sugiyono. 2012. Metode Penelitian Bisnis. Bandung: Alfabeta Sulianto. 2011. Ekonometrika Terapan : Teori dan Aplikasi dengan SPSS. Yogyakarta : Andi Offset Tandelilin, Eduardus. 2010. Portofolio dan Investasi Teori dan Aplikasi. Edisi Pertama. KANISIUS. Yogyakarta. Verawati, Rika. 2014. Faktor-faktor Penentu Yang Mempengaruhi Return Saham Perusahaan Manufaktir yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2008-2013. Skripsi Universitas Negeri Yogyakarta. Widarjono, Agus. 2009. Ekonometrika Pengantar dan Aplikasinya . Edisi Ketiga. Ekonisia. Yogyakarta. - 103-