BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Suatu Negara

advertisement

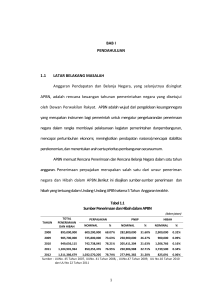

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Suatu Negara membutuhkan dana yang cukup untuk melakukan pembangunan infrastruktur dan lainnya, tidak terkecuali dengan Negara Indonesia. Untuk mendapatkan sumber dana , Negara Indonesia pasti mempunyai penerimaan negara guna merealisasi kebutuhan tersebut. Ada beberapa sumber penerimaan negara untuk mendapatkan dana, Salah satu penerimaan negara yang paling besar yaitu penerimaan negara yang dihasilkan dari membayar Pajak. Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Soemitro dalam Waluyo, 2011). Namun menurut resmi (2011), Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplus”-nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment. Penerimaan Negara khususnya yang berasal dari pajak akan digunakan untuk APBN yang telah disusun. Pada tahun 2012 realisasi penerimaan negara sebesar Rp.1.332.323.000.000.000 sedang penerimaan pajak Rp.980.518.000.000.000 2 dengan persentase perbandingan keduannya 73,59% berasal dari pajak, pada tahun 2013 realisasi penerimaan negara sebesar Rp.1.497.521.000.000.000 sedang penerimaan pajak sebesar Rp.1.148.365.000.000.000 dengan persentase 76,68% berasal dari pajak dan pada tahun 2014 realisasi penerimaan negara sebesar Rp.1.661.148.000.000.000 sedang penerimaan pajak sebesar Rp.1.310.219.000.000.000 dengan persentase 78,87% berasal dari pajak (www.bps.go.id). Dari data diatas menjelaskan bahwa penerimaan pajak dari tahun ke tahun mengalami peningkatan, dan penerimaan pajak menjadi sumber yang berperan penting dalam merealisasikan penerimaan negara yang dibutuhkan, namun dari 3 tahun tersebut penerimaan pajak untuk APBN tidak mencapai target yang diinginkan, seperti pada tahun 2014 sebesar 78,87% realisasi penerimaan negara tersebut berasal dari penerimaan pajak dengan target yang harus tercapai sebenarnya dari penerimaan pajak untuk APBN yaitu sebesar 80%. Untuk merealisasikan penerimaan negara yang sesuai target yang diinginkan, maka harus ada usaha yang dilakukan oleh pemerintah, khususnya dalam bidang perpajakan. Khusus dalam bidang perpajakan karena pajak merupakan sumber dana terbesar dalam mengisi penerimaan kas negara. Direktorat Jendral Pajak (DJP) adalah direktorat jendral dibawah kementrian keuangan Indonesia yang bertugas dalam melaksanakan kebijakan dalam bidang perpajakan. DJP dalam mengoptimalkan penerimaan pajak membuat kebijakan bahwa Setiap masyarakat yang sudah memenuhi persyaratan subjektif dan objektif sesuai dengan peraturan perundangundangan perpajakan maka wajib mendaftarkan diri untuk diberikan Nomor Pokok Wajib Pajak (NPWP). NPWP diberikan bagi wajib pajak yang memenuhi persyaratan untuk kemudahan dalam melakukan administrasi perpajakan. Wajib 3 Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu (Mardiasmo, 2008). Wajib Pajak memiliki peranan penting dalam merealisasikan penerimaan pajak yang diinginkan, dengan melakukan pemungutan/pemotongan pajak kepada wajib pajak. Sistem pemungutan pajak yang pada saat itu Official Assessment System setelah reformasi perpajakan (tax reform) berubah menjadi Self Assessment System yang mengharuskan wajib pajak untuk secara proaktif menghitung, menyetor, dan melaporkan pajak sendiri, menuntut semua pihak (termasuk Pemungut/Pemotong Pajak) untuk mampu memahami dan mengaplikasikan setiap peraturan perpajakan secara aktif (Resmi, 2011). Begitu juga bagi KPP Pratama Tanjung Karang Bandar Lampung dengan sistem self assessment system mengharapkan wajib pajak dapat menghitung, memperhitungkan, menyetor dan melaporkan pajak dengan tepat waktu. KPP Pratama Tanjung Karang pada tahun 2014 yang memiliki data wajib pajak orang pribadi terdaftar sebanyak 46.034 sedangkan untuk wajib pajak badan terdaftar sebanyak 2.996. Wajib pajak terdaftar tersebut mengalami peningkatan dari tahun sebelumnya. Dengan peningkatan tersebut diharapkan wajib pajak dapat menghitung, memperhitungkan, menyetor dan melaporkan pajak yang harus dibayar dengan benar dan tepat waktu. Namun pada kenyataannya masih ada beberapa wajib pajak tidak melaporkan dengan benar, sehingga menyebabkan petugas pajak melakukan tindakan pengawasan akan hal tersebut dengan penelitian dan pemeriksaan. Dalam melakukan penelitian dan pemeriksaan apabila terdapat wajib pajak yang melakukan kesalahan, maka akan diterbitkan ketetapan 4 pajak. Dengan ketetapan pajak tersebut diterbitkan beberapa surat seperti surat tagihan pajak (stp) dan surat ketetapan pajak. Dalam Undang-undang Nomor 6 tahun 1983 tentang ketentuan umum dan tata cara perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang nomor 16 tahun 2009, pada pasal 1 ayat 20 menjelaskan bahwa Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda. Pada pasal 14 ayat 1 UU KUP Nomor 16 tahun 2009 juga menjelaskan penerbitan surat tagihan pajak, dan banyak juga pasal lainnya yang terkait dengan penerbitan surat tagihan pajak tersebut. Surat Tagihan Pajak (STP) yang diberikan untuk wajib pajak yang melakukan keterlambatan penyetoran spt, keterlambatan penyampaian spt sehingga menyebabkan utang pajak yang harus dibayar lebih besar dan lain-lain. Pada KPP Pratama Tanjung Karang misalnya dilakukan penerbitan surat tagihan pajak (stp) untuk Wajib Pajak Orang pribadi dan badan yang melakukan pelanggaran. Dengan penerbitan paling banyak dari pajak penghasilan. Untuk jumlah penerbitan stp pajak penghasilan selama tahun 20122014 sebagai berikut pada pph final dan fiskal luar negeri diterbitkan sebanyak 28 lembar stp, pph pasal 21 diterbitkan sebanyak 251 lembar stp, pph pasal 22 diterbitkan sebanyak 3, pph pasal 23 diterbitkan sebanyak 16 lembar stp, pph pasal 25/29 Badan diterbitkan sebanyak 203 lembar stp, dan untuk pph pasal 25/29 Orang Pribadi diterbitkan sebanyak 45 lembar stp. dengan nominal keseluruhan tunggakan awal dari pajak penghasilan yang harus dibayar dari penerbitan STP sebesar Rp. 1.280.902.394. Dengan penerbitan STP tersebut diharapkan wajib pajak akan membayar tunggakan pajak sehingga dapat memenuhi target penerimaan pajak pada KPP Pratama Tanjung Karang yang 5 seharusnya. Dengan penjelasan diatas maka akan menguji adakah surat tagihan pajak tersebut mempengaruhi penerimaan pajak penghasilan khususnya pada KPP Pratama Tanjung Karang. Menurut Vegirawati (2011), Menguji Hubungan antara penerbitan Surat Tagihan Pajak dengan penerimaan pajak pada KPP Pratama Ilir Timur Palembang. Hasil penelitian menunjukkan bahwa ada hubungan korelasional negatif yang signifikan antara penerbitan surat tagihan pajak dengan penerimaan pajak. Maka penelitian ini dilakukan untuk menguji kembali berpengaruh tidak nya surat tagihan pajak tersebut dan seberapa besar pengaruhnya terhadap penerimaan pajak penghasilan pada KPP Pratama Tanjung Karang, Bandar Lampung. Berdasarkan uraian tersebut, maka penelitian ini diberi judul “Analisis Pengaruh Penerbitan Surat Tagihan Pajak (STP) Terhadap Penerimaan Pajak Penghasilan Pada KPP Pratama Tanjung Karang Bandar Lampung.” 1.2. Perumusan dan Batasan Masalah Berdasarkan Uraian latar belakang yang telah dijelaskan diatas, maka perumusan masalah dalam penelitian, yaitu : - Adakah pengaruh penerbitan surat tagihan pajak terhadap penerimaan pajak penghasilan pada kpp pratama tanjung karang bandar lampung? Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup dan arah yang jelas, maka peneliti memberikan batasan masalah sebagai berikut: 6 1. Pengukuran dalam penelitian ini adalah penerbitan Surat Tagihan Pajak selama tahun 2012- 2014. Dan penerimaan pajak penghasilan selama tahun 2012-2014. 2. Sampel yang digunakan dalam penelitian ini adalah wajib pajak badan dan orang pribadi yang pernah diterbitkan surat tagihan pajak pada KPP Pratama Tanjung Karang Bandar Lampung. 1.3. Tujuan Dan Manfaat Penelitian Berdasarkan Uraian Latar belakang yang dijelaskan diatas, maka tujuan dari penelitian ini, yaitu : - Untuk mengetahui pengaruh penerbitan surat tagihan pajak terhadap penerimaan pajak penghasilan pada KPP Pratama Tanjung Karang Bandar Lampung. Adapun manfaat yang dapat diambil dalam penelitian ini, yaitu : 1. Bagi Akademisi - Untuk menambah pengetahuan dan wawasan peneliti dalam bidang perpajakan khususnya tentang Surat Tagihan Pajak (STP) dan penerimaan pajak penghasilan. - Hasil penelitian bisa digunakan sebagai bahan dan masukan dalam melakukan penelitian pada bidang yang sejenis, sehingga dapat menjadi referensi dan memudahkan dalam penelitian. 7 2. Bagi Praktisi - Bagi Pemerintah khususnya Kantor Pelayanan Pajak Pratama Tanjung Karang Bandar Lampung, penelitian ini menjadi bahan evaluasi dalam hal ini yaitu tentang pengaruh penerbitan surat tagihan pajak terhadap penerimaan pajak penghasilan.