11 BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian

advertisement

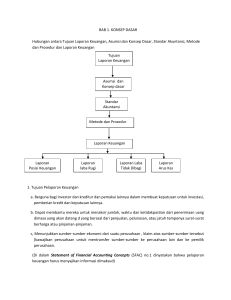

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Akuntansi Dengan adanya perkembangan ekonomi yang sangat pesat, maka peranan akuntansi akan meningkat karena transaksi-transaksi yang terjadi di perusahaan semakin kompleks dan informasi mengenai posisi keuangan serta hasil operasi perusahaan akan semakin dibutuhkan, baik oleh pihak internal ataupun pihak eksternal. Sebagai penyedia jasa, akuntansi memberikan infomasi keuangan kepada berbagai pihak yang berkepentingan dengan perusahaan, untuk membantu mereka didalam membuat keputusan-keputusan ekonomi yang menyangkut perusahaan tersebut. Perusahaan dalam menyusun informasi akuntansi yang dimaksud diatas dalam bentuk laporan keuangan perusahaan. Dalam Buku “A Statement of Basic Accounting Theory” Akuntansi diartikan sebagai proses mengidentifikasikan, mengukur dan menyampaikan informasi ekonomi sebagai bahan informasi dalam hal pertimbangan dalam mengambil kesimpulan oleh para pemakainya. (Harahap, 2002:4). Sedangkan menurut Yusuf (2002:4) definisi akuntansi dapat dirumuskan dari dua sudut pandang yaitu: 1) Ditinjau dari segi pemakaiannya, akuntansi dapat didefinisikan sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi. 11 2) Ditinjau dari sudut kegiatan, akuntansi dapat didefinisikan sebagai proses pencatatan, penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan suatu organisasi. Berdasarkan uraian tersebut dapatlah dijelaskan bahwa akuntansi adalah suatu kegiatan jasa yang meliputi pencatatan, penilaian, pengakuan dan penyajian dalam laporan keuangan terhadap peristiwa suatu organisasi keuangan untuk mendapatkan informasi yang berguna sebagai dasar dalam pangambilan keputusan bagi pihak-pihak yang memerlukan informasi tersebut, baik pihak internal maupun pihak eksternal. 2.1.2 Pengertian Perlakuan Akuntansi Perlakuan akuntansi merupakan suatu pedoman yang melandasi proses pencatatan, penggolongan, peringkasan dan penyajian dari transaksi-transaksi yang bersifat finansial dan hasilnya diinterpretasikan sebagai informasi untuk pengambilan keputusan bagi para pemakainya. Menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan yang mengatur hal pokok yang menjadi pedoman dalam perlakuan akuntansi yaitu: 1) Pengakuan merupakan proses pembentukan suatu pos yang memenuhi definisi unsur kriteria pengakuan yang dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun dalam jumlah yang ada dan mencantumkan keadaan neraca atau laporan laba/rugi. 2) Pengukuran atau penilaian merupakan proses penetapan jumlah uang untuk mengetahui dan memasukkan setiap unsur laporan keuangan dalam neraca dan laporan laba-rugi. proses ini menyangkut pemilihan dasar pengukuran 12 atau penilaian tertentu. Dasar pengukuran yang lazimnya digunakan perusahaan dalam menyusun laporan keuangan adalah biaya historis. 3) Penyajian bersangkutan dengan masalah bagaimana suatu informasi keuangan disajikan dalam laporan keuangan termasuk dalam pengertian penyajian ini adalah masalah penentuan masuk tidaknya informasi tambahan yang penting (kuantitas dan kualitas) kedalam laporan keuangan. 2.1.3 Kerangka Kerja Konseptual untuk Pelaporan Keuangan Tujuan dari pelaporan keuangan usaha bisnis pada umumnya adalah untuk memberikan informasi yang bermanfaat bagi pengambilan keputusan ekonomi dan bisnis. Tujuan dari pelaporan tersebut menjadi dasar dari pembentukan kerangka konseptual FASB (The Financial Accounting Standards Board) untuk akuntansi dan pelaporan keuangan. Kerangka konseptual tersebut diperlukan untuk; membentuk dasar konsep dan tujuan, memberikan kerangka bagi pemecahan masalah-masalah praktis yang baru, menambah pengertian dan keyakinan para pemakai laporan keuangan, dan mendorong keterbandingan diantara laporan keuangan perusahaan. Kerangka konseptual terdiri dari enam Statement of Financial Accounting Concepts (SFAC) yang telah dikeluarkan oleh FASB antara tahun 1978 hingga 1985. Pernyataan ini dimaksudkan untuk menetapkan tujuan dan dasar-dasar yang akan menjadi dasar untuk mengembangkan standar akuntansi dan pelaporan keuangan. Dasar-dasarnya adalah konsep-konsep yang mendasari akuntansi keuangan, yaitu konsep-konsep yang memandu pemilihan transaksi, kejadian dan situasi yang harus diperhitungkan; pengakuan dan pengukurannya, dan sarana 13 untuk mengikhtisarkan dan menyampaikan kepada pihak-pihak yang berkepentingan. Keenam SFAC tersebut adalah : (1). SFAC No.1 “Tujuan Pelaporan Keuangan dari Perusahaan Bisnis”, menyajikan berbagai sasaran dan tujuan akuntansi. (2). SFAC No.2 “Karakteristik Kualitatif Informasi Keuangan” , menelaah karakteristik-karakteristik yang membuat informasi akuntansi berguna. (3). SFAC No.3 “Elemen-elemen Laporan Keuangan dari Perusahaan Bisnis”, memberikan definisi unsur-unsur yang termuat di dalam laporan keuangan, seperti harta, kewajiban, pendapatan, dan beban. (4). SFAC No.4 “Tujuan Pelaporan Keuangan Oleh Organisasi Non Bisnis”. (5). SFAC No.5 “Pengakuan dan Pengukuran dalam Laporan Keuangan Perusahaan Bisnis” , memberikan kriteria dan pedoman pengakuan dasar dan pengukuran mengenai informasi apa yang harus dimuat dalam laporan keuangan dan kapan dilakukan. (6). SFAC No.6 “Elemen-elemen Laporan Keuangan” (menggantikan FASB No.3 dan memperluas ruang lingkupnya dengan melibatkan organisasi-organisasi nirlaba). 14 Gambar 2.1 Kerangka Konseptual Pelaporan Keuangan KONSEP PENGAKUAN DAN PENGUKURAN Asumsi-asumsi Prinsip-prinsip Karakteristik Kualitatif dari informasi akuntansi Kendala-kendala Unsur-unsur Laporan Keuangan Tujuan pelaporan keuangan Sumber: Kieso&Weygandt (2007) 1) Pengertian Laporan Keuangan Menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan (2007:2) Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. 15 Menurut pendapat Baridwan, Zaki (2000:4), mengenai penyajian laporan keuangan harus disusun sehingga: a) Memberikan informasi keuangan yang dapat dipercaya mengenai sumbersumber ekonomi dan kewajiban serta modal suatu perusahaan. b) Memberikan informasi yang dapat dipercaya mengenai perubahan dalam sumber-sumber ekonomi netto suatu perusahaan yang timbul dari aktivitas-aktivitas usaha dalam rangka memperoleh laba. c) Memberikan informasi keuangan yang membantu para pemakai laporan di dalam mengestimasi potensi perusahaan dalam menghasilkan laba. d) Memberikan informasi penting lainnya mengenai perubahan dalam sumber-sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas pembelanjaan dan penanaman. e) Mengungkapkan informasi lain yang berhuhungan dengan laporan keuangan yang relevan untuk kebutuhan akan laporan. 2) Tujuan Dari Laporan Keuangan Tujuan umum dari laporan keuangan menurut Ikatan Akuntan Indonesia (2007:3) dinyatakan: a) Tujuan laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. b) Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan 16 tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan. c) Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat, misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen. 3) Pemakai Laporan Keuangan Laporan keuangan merupakan sumber informasi komersial yang sangat penting, digunakan oleh pimpinan maupun pihak lainnya yang berkepentingan didalam pengambilan keputusan. Pada dasarnya pihak-pihak yang memerlukan informasi keuangan dapat dijelaskan sebagai berikut: a) Investor Penanam modal beresiko dan penasehat mereka berkepentingan dengan resiko yang melekat serta hasil pengembangan dan investasi yang mereka lakukan mereka membutuhkan informasi untuk membantu manakala harus membeli, menahan atau menjual investasi tersebut. 17 b) Karyawan Kayawan dan kelompok yang mewakili stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja. c) Pemberi pinjaman Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo. d) Pemasok dan kreditor usaha lainnya Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. e) Pelanggan Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlihat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan. f) Pemerintah Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan aktivitas perusahaan. Mereka membutuhkan informasi aktivitas perusahaan, menetapkan kebijaksanaan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya. 18 g) Masyarakat Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir perusahaan serta rangkaian aktivitasnya. 4) Karakteristik Kualitatif Informasi Akuntansi Kieso & Weygandt (2007:36) yang mengutip pernyataan FASB Concept No. 2, menyebutkan karakteristik kualitatif yang membuat informasi akuntansi berguna bagi pemakainya (pengambil keputusan) dibedakan menjadi kualitas primer dan kualitas sekunder. Kualitas Primer yang membuat informasi akuntansi berguna adalah : 1). Relevansi Informasi akuntansi harus dapat membuat perbedaan dalam suatu keputusan. Supaya suatu informasi menjadi relevan harus mempunyai nilai prediktif atau nilai umpan balik, dan harus disajikan tepat waktu. 2). Keandalan Informasi akuntansi dapat diandalkan jika terbebas dari kesalahan dan penyimpangan, merupakan suatu penyajian yang jujur. Agar dapat diandalkan informasi akuntansi harus mempunyai tiga karakteristik utama : 19 a) Dapat diperiksa Suatu laporan keuangan dapat diperiksa oleh penilai independen dengan menggunakan metode penilaian yang sama. b) Kejujuran penyajian Angka- angka yang disajikan dalam laporan keuangan mencerminkan keadaan sebenarnya. c) Netralitas Informasi akuntansi diperuntukkan bagi kebutuhan umum para pemakai, bukan kebutuhan tertentu para pemakai khusus. Sedangkan kualitas sekunder informasi akuntansi adalah keterbandingan dan konsistensi. Informasi mengenai suatu perusahaan lebih berguna jika dibandingkan dengan informasi serupa dari perusahaan lain- (keterbandingan). Apabila informasi serupa mengenai perusahaan yang sama dibandingkan dari waktu ke waktu disebut konsistensi. 5). Asumsi, Prinsip dan Kendala dalam Laporan Keuangan a). Asumsi- Asumsi Dasar: Menurut Kieso dan Weygandt (2007:41) terdapat empat asumsi dasar (basic assumption) yang mendasari struktur akuntansi keuangan, yaitu: (1). Asumsi entitas ekonomi, yaitu aktivitas ekonomi yang dapat diidentifikasi dengan unit pertanggungjawaban tertentu, dengan kata lain aktivitas entitas bisnis dapat dipisahkan dan dibedakan dengan aktivitas pemiliknya dan dengan setiap unit bisnis lainnya. 20 (2). Asumsi kelangsungan hidup, yaitu merupakan asumsi yang memiliki umur yang panjang, selain itu juga asumsi ini memiliki implikasi yang signifikan dan juga berlaku dalam banyak situasi bisnis, hanya pada saat likuidasi asumsi ini tidak dapat diterapkan. (3). Asumsi unit moneter, mengandung arti bahwa uang adalah denominator umum dari aktivitas ekonomi dan merupakan dasar yang tepat bagi pengukuran dan analisis akuntansi. (4). Asumsi periodisitas atau periode waktu, menyiratkan bahwa aktivitas ekonomi sebuah perusahaan dapat dipisahkan kedalam periode waktu artifisial. Periode waktu ini bisa bervariasi, tetapi yang paling umum digunakan adalah secara bulanan, kuartalan, dan tahunan. b). Prinsip- Prinsip Dasar Akuntansi: Empat prinsip dasar akuntansi yang digunakan untuk mencatat transaksi adalah: prinsip biaya historis, prinsip pengakuan pendapatan, prinsip penandingan, dan prinsip pengungkapan penuh. ( Kieso dan Weygandt, 2007:43). (1). Prinsip biaya historis Di dalam prinsip akuntansi berterima umum, diwajibkan sebagian besar aktiva dan kewajiban diperlakukan dan di laporkan berdasarkan harga akuisisi. (2). Prinsip pengakuan pendapatan Pendapatan umumnya diakui jika: telah direalisasikan atau dapat direalisasi dan telah dihasilkan. Pendekatan ini seringkali dipandang 21 sebagai prinsip pengakuan pendapatan. Pendapatan dapat dikatakan telah direalisasi jika produk (barang dan jasa), barang dagang, atau aktiva lainnya telah dipertukarkan dengan kas atau klaim atas kas. Pendapatan dianggap telah dihasilkan apabila sebuah entitas telah melakukan apa yang harus dilakukan untuk mendapatkan hak atas manfaat yang direpresentasikan oleh pendapatan. (3). Prinsip penandingan Dalam mengakui beban, pendekatan yang dipakai adalah “biarkan beban mengikuti pendapatan”. Beban diakui bukan pada saat upah dibayarkan, atau ketika pekerjaan dilakukan, atau pada saat produk diproduksi, tetapi ketika pekerjaan (jasa) atau produk secara aktual memberikan kontribusi terhadap pendapatan. Jadi, pengakuan beban berkaitan dengan pengakuan pendapatan. Praktek ini disebut sebagai prinsip penandingan (matching principle) karena menyatakan usaha (beban) ditandingkan dengan pencapaian (pendapatan) sepanjang hal ini rasional dan dapat diterapkan. (4). Prinsip pengakuan penuh Dalam memutuskan informasi apa yang akan dilaporkan, praktek yang umum adalah menyediakan informasi yang mencukupi untuk mempengaruhi penilaian dan keputusan pemakai. Prinsip pengungkapan penuh mengakui bahwa sifat dan jumlah informasi yang dimasukkan dalam serangkaian trade-off penilaian. 22 laporan keuangan mencerminkan c). Kendala- Kendala Kieso dan Weygandt (2007:49) menyatakan bahwa dalam menyediakan informasi yang mengandung karakterisitik kualitatif agar membuatnya menjadi berguna, dua kendala (constraints) yang dominan harus diperhitungkan, yaitu terdiri dari: (1). Hubungan biaya manfaat Yaitu biaya penyediaan informasi yang harus ditimbang terhadap manfaat yang bisa diperoleh dari pemakaian informasi itu. (2). Materialitas Suatu item akan dianggap material jika pencantuman atau pengabaian item tersebut mempengaruhi atau mengubah penilaian seorang pemakai laporan keuangan. Karena itu, tidaklah material dan juga tidak relevan jika pencantuman atau pengabaian suatu item tidak memiliki dampak terhadap pengambil keputusan. (3). Konservatisme Konservatisme (conservatism) berarti jika ragu, maka pilihlah solusi yang sangat kecil kemungkinannya akan menghasilkan penetapan yang terlalu tinggi bagi aktiva dan laba. 6). Penyajian Pendapatan dan Beban dalam Laporan Keuangan Hasil akhir dari siklus akuntansi adalah laporan keuangan. Agar laporan keuangan dapat memperoleh gambaran yang jelas dan menyeluruh maka laporan keuangan harus disusun sesuai dengan Standar Akuntansi Keuangan (SAK). Hubungannya dengan penyajian pendapatan dan beban dalam laporan laba rugi 23 maka pendapatan akan disajikan kedalam pos-pos pendapatan yang kemudian akan dikurangi dengan semua kelompok biaya operasi perusahaan. Sedangkan nilai laba yang disajikan akan berpengaruh pada neraca yaitu pada laba tahun berjalan tahun bersangkutan. Dalam mengakui beban, pendekatan yang dipakai adalah “biarkan beban mengikuti pendapatan”. Beban diakui bukan pada saat upah dibayarkan, atau ketika pekerjaan dilakukan, atau pada saat produk diproduksi, tetapi ketika pekerjaan (jasa) atau produk secara aktual memberikan kontribusi terhadap pendapatan. Praktek ini disebut sebagai prinsip penandingan karena menyatakan usaha (beban) dibandingkan dengan pencapaian (pendapatan). 2.1.4 Pengertian Pendapatan Pendapatan merupakan unsur utama dalam mempertahankan kelangsungan hidup perusahaan. Pelaporan pendapatan dalam akuntansi dimaksudkan sebagai penjualan produk baik berupa barang atau jasa yang dihasilkan perusahaan yang telah diakui sebagai pendapatan serta nilainya sudah dapat ditetapkan dan diakui. Oleh sebab itu sebelum dilakukan pencatatan dan pelaporan dalam akuntansi sebaiknya dilakukan pembatasan atau cut off yang jelas mengenai kapan suatu pendapatan dapat diakui. Pendapatan akan terbentuk dari adanya proses operasi perusahaan serta totalitas usaha perusahaan. Terealisasinya pendapatan karena adanya perubahan bentuk produksi menjadi kas atau dalam bentuk aktiva lainnya yang dianggap sah. Ikatan Akuntan Indonesia menyebutkan bahwa pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan 24 selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal. (Ikatan Akuntan Indonesia, 2007:3). Pendapatan adalah arus masuk aktiva atau peningkatan lainnya dalam aktiva entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) selama satu periode, yang ditimbulkan oleh pengiriman atau produksi barang, penyedia jasa atau aktiva lainnya yang merupakan bagian dari operasi utama atau operasi sentral perusahaan. (Kieso dan Weygandt, 2007:143) Dari definisi tersebut dapat di simpulkan bahwa pendapatan merupakan pemasukan atau penambahan aktiva atau penurunan kewajiban yang timbul dari aktivitas perusahaan seperti penjualan, penghasilan jasa, bunga, deviden, royalti dan sewa serta pendapatan akan diketahui setelah produk tersebut sebagai penjualan barang dan jasa. Adapun beberapa klasifikasi serta kriteria yang dapat diterima untuk menentukan kapan suatu pendapatan dapat diakui, Pendapatan diakui pada saat realisasinya yaitu pada saat transaksi pertukaran terjadi. Menurut Kieso & Weygandt (2007:45) menjelaskan dua prinsip pengakuan pendapatan yaitu pendapatan umumnya diakui pada saat : 1) Telah direalisasi atau dapat direalisasi. Pendapatan dikatakan telah direalisasi (realized) jika produk (barang dan jasa), barang dagang atau aktiva lainnya telah dipertukarkan dengan kas atau klaim atas kas. Pendapatan dikatakan dapat direalisasi (realizable) apabila aktiva yang diterima atau dipegang dapat segera dikonversikan menjadi kas atau klaim atas kas. 25 2) Telah dihasilkan. Pendapatan dianggap telah dihasilkan (earned) apabila sebuah entitas telah melakukan apa yang harus dilakukan untuk mendapatkan hak atas manfaat yang direpresentasikan oleh pendapatan. Berdasarkan ketentuan tersebut terjadi penjualan barang atau penyerahan jasa kepada pihak lain harus dipakai sebagai saat yang sah untuk mengakui pendapatan. Kieso & Weygandt (2007:45) juga mengemukakan cara mengakui pendapatan, diantaranya: a). Pendapatan diakui selama proses produksi Pengakuan pendapatan diizinkan sebelum kontrak selesai dalam kontrak kontruksi jangka panjang tertentu. Alasan dari metode ini adalah bahwa pendapatan diakui secara periodik berdasarkan prosentase pekerjaan selesai. b). Pendapatan diakui pada akhir produksi Pengakuan ini sering dilakukan atas produk-produk yang nilai jualnya sudah ditetapkan seperti juga jumlahnya ini dijumpai dalam pertambangan mineral tertentu, dimana pada saat mineral itu ditimbang sudah ada pasar yang siap dengan harga standar dan juga berlaku bagi harga hasil pertanian yang sudah ditetapkan pemerintah. c). Pendapatan diakui pada saat penjualan Penjualan itu sudah dianggap terjadi, apabila sudah ada penyerahan hak milik atas barang atau penyerahan jasa oleh pihak penjual kepada pembeli. Pengunaan saat penjualan sebagai 26 dasar pengakuan pendapatan, mengharuskan untuk digunakannya dasar waktu (accrual basis) dan bukan dasar tunai (cash basis) di dalam akuntansi. Saat penjualan harus dipakai sebagai dasar pengakuan pendapatan, jika terdapat keadaan-keadaan sebagai berikut; ada kepastian bahwa seluruh hasil (harga) penjualan dapat direalisasi (diterima) dalam bentuk kas dan biaya yang bersangkutan dengan aktivitas penjualan dan merealisasikan hasil penjualan itu dapat ditentukan pada saat (dalam periode) terjadinya transaksi penjualan. d). Pengakuan pendapatan saat penerimaan kas Pengakuan ini hanya digunakan jika tidak memungkinkan untuk menetapkan pendapatan pada saat penjualan karena adanya ketidakpastian penagihan piutang, biasanya pada penjualan cicilan. Menurut Prinsip Akuntansi Indonesia dalam Sucipto (2003:8) pengakuan pendapatan dapat dilakukan dengan cara-cara sebagai berikut: 1) Pada saat penjualan Dari segi yuridis penjualan dapat dianggap diselesaikan dengan penyerahan hak milik atas barang yang bersangkutan kepada pembeli. Tetapi berpindahnya hak diatas merupakan persoalan teknis yang rumit, hingga untuk membukukan pendapatan sehari-hari tidak diberikan perhatian yang mendalam pada segi-segi yuridis. Pembuatan faktur dengan penyerahan fisik barangnya kepada pembeli atau kepada perusahaan pengangkutan umum barangnya yang masih harus diproduksi dan penjualan konsinyasi sebaiknya belum dianggap sebagai pendapatan. Dalam hal perusahaan pemberi jasa, penyerahan jasanya dengan pembuatan faktur biasanya menetapkan jasa untuk mengakui adanya penjualan 27 jika pembebanan kepada pemakai dilakukan sekali dua bulan maka pendapatan penjualan dari suatu masa dapat dilaporkan dengan menggunakan perkiraan "tagihan yang belum difakturkan”. Pendapatan lazimnya dicatat dengan jumlah setelah potongan untuk penjualan return, potongan-potongan, biaya pengangkutan dan sebagainya, tetapi penghapusan piutangnya biasanya dinyatakan sebagai beban dan bukan sebagai pengurangan langsung dari pendapatan penjualan. 2) Pada saat pembayaran diterima Ada usaha-usaha yang menggunakan dasar tunai (cash basis) meskipun penyerahan barang atau jasa telah dilakukan dalam masa sebelumnya. Alasan umum untuk pemakaian cara ini adalah kemungkinan pembatalan penjualan, seperti halnya dalam penjualan bersyarat, penjualan ekspor dan penjualan atas persetujuan pembeli misalnya. Penjualan cicilan dan hasilnya jarang sekali dicatat pada saat pendapatan penjualannya diterima. Meskipun resiko dan biaya penagihan umumnya lebih besar daripada hal penjualan lain, pencantuman taksiran-taksiran yang layak mengenai kerugian-kerugian penagihannya merupakan cara yang lebih baik daripada pencatatan pendapatan penjualan dalam masa setelah transaksi penjualannya. 3) Pada saat barangnya selesai diproduksi Hanya dalam beberapa hal saja sebagai pengecualian persediaan barang dapat dinyatakan dengan nilai yang lebih tinggi dari pada harga pokoknya, misalnya dalam hal persediaan logam-logam mulia yang mempunyai nilai uang tetap tanpa biaya-biaya penjualan yang berarti, pengecualian lain hanya dapat 28 diterima apabila harga pokoknya tidak dapat ditaksir secara layak sedang dipihak lain dapat dijual setiap saat dengan harga pasaran bursa dan satuansatuan persediaan dapat saling ditukar. Jika persediaan dinyatakan dengan nilai diatas harga pokok maka harga jualnya harus dikurangi dengan biaya-biaya yang masih akan diperlukan untuk penjualannya. Jadi berdasarkan uraian tersebut diatas maka dapat dikatakan bahwa pendapatan merupakan pemasukan atau penambahan aktiva atau penurunan kewajiban yang timbul dari aktivitas perusahaan yang biasa seperti penjualan, penghasilan, laba, bunga deviden, royalti dan serta pendapatan akan diketahui setelah produk tersebut meninggalkan perusahaan. Dan pendapatan akan dapat diakui pada saat terealisasinya suatu pendapatan dengan adanya pertukaran transaksi yang telah terjadi dalam suatu perusahaan. 2.1.5 Pengertian Beban Pada umumnya dalam mengelola sebuah perusahaan masalah beban perlu diperhatikan karena beban dapat mempengaruhi perhitungan laba rugi yang akan di sajikan. Dimana perusahaan dalam usahanya untuk menghasilkan pendapatan maupun pihak manajemen didalam menjalankan fungsinya memerlukan biaya yang disajikan secara sistematis sehingga pihak manajemen bisa menentukan tujuan perusahaan dan merealisir tujuan dengan efektif dan efisien. Ikatan Akuntan Indonesia (2007:17) menyebutkan bahwa beban (expenses) merupakan penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut 29 pembagian kepada penanam modal. Menurut Kieso dan Weygandt (2007:143) beban adalah arus keluar atau penurunan lainnya dalam aktiva sebuah entitas atau penambahan kewajibannya (atau kombinasi keduanya) selama satu periode, yang ditimbulkan oleh pengiriman dan produksi barang, penyediaan jasa, atau aktivitas lainnya yang merupakan bagian dari operasi utama atau operasi sentral perusahaan. Dari pengertian tersebut, beban mencakup baik kerugian maupun beban yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa, misalnya beban pokok penjualan, gaji dan penyusutan. Beban biasanya berbentuk arus keluar atau berkurangnya aktiva seperti kas (dan setara kas), persediaan dan aktiva tetap. Untuk lebih jelasnya akan dikutip pengertian dari biaya yaitu sebagai berikut: Biaya adalah harga perolehan yang di korbankan atau digunakan dalam rangka perolehan penghasilan dan akan dipakai sebagai pengurang penghasilan. (Supriyono, 1999:16). Sedangkan menurut Mulyadi (2007:8) menyatakan bahwa: Didalam arti yang luas biaya adalah pengorbanan sumber ekonomis, yang dapat diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk mencapai tujuan tertentu. Berdasarkan pengertian beban dan biaya yang telah dikemukakan, maka jelas bahwa biaya adalah pengorbanan ekonomi yang diperlukan untuk memperoleh barang dan jasa, sedangkan untuk memperoleh, memelihara dan mempertahankan pendapatan diperlukan pengorbanan ekonomis yang disebut dengan beban (expenses). Dalam arti lain, baik beban maupun biaya sama-sama merupakan pengorbanan ekonomis, dimana beban memiliki masa manfaat, yang 30 mana pengorbanan itu terjadi atau dilakukan yaitu pada satu periode akuntansi saja. Sedangkan biaya mempunyai masa manfaat lebih dari satu periode akuntansi. 2.1.6 Pengakuan Pendapatan untuk Perusahaan Jasa Ikatan Akuntan Indonesia (2007:6) menyebutkan pendapatan dari penjualan jasa diakui dengan acuan pada tingkat penyelesaian dan transaksi pada tanggal neraca. Hasil suatu transaksi dapat diestimasi dengan andal bila seluruh kondisi berikut dapat dipenuhi : 1) Jumlah pendapatan dapat diukur dengan andal. 2) Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan di peroleh perusahaan. 3) Tingkat penyelesaian dan suatu transaksi pada tanggal neraca dapat di ukur dengan andal. 4) Biaya yang terjadi untuk transaksi tersebut dan biaya untuk menyelesaikan transaksi tersebut diukur dengan andal. Bagi perusahaan jasa, dimana jasa yang diberikan dalam jangka waktu lebih dari satu periode, maka pendapatan dapat diakui setelah penyerahan jasa dalam satu periode, sesuai dengan jumlah rupiah yang ditagih secara periodik. Apabila terjadi pembayaran dimuka, maka uang yang diterima dari pemakai jasa pada periode bersangkutan tidak dapat digunakan sebagai dasar pengukuran dan pengakuan pendapatan karena belum adanya penyerahan jasa yang diberikan oleh perusahaan. 31 2.1.7 Pengakuan Beban untuk Perusahaan Jasa Berdasarkan PSAK NO. 24 dalam kaitannya dengan pengakuan beban dinyatakan: 1) Beban diakui dalam laporan laba rugi kalau telah terjadi penurunan manfaat ekonomi masa depan yang berkaitan dengan penurunan aktiva atau peningkatan kewajiban dan hal ini dapat diukur dengan andal. 2) Beban diakui dalam laporan laba rugi atas dasar hubungan langsung antara biaya yang timbul dan proses penghasilan tertentu yang diperoleh. 3) Kalau manfaat ekonomi diharapkan timbul selama beberapa periode akuntansi dan hubungannya dengan penghasilan hanya dapat ditentukan secara luas atau tak langsung beban diakhiri dalam laporan laba rugi atas dasar prosedur alokasi yang rasional dan sistematis. 4) Beban segera diakui dalam laporan laba rugi kalau pengeluaran tidak menghasilkan manfaat ekonomi masa depan atau kalau sepanjang manfaat ekonomi masa depan tidak memenuhi syarat. 5) Beban juga diakui dalam laporan laba rugi pada saat timbulnya kewajiban akibat garansi produk. 2.2 Pembahasan Hasil Penelitian Sebelumnya Penelitian sebelumnya dilakukan oleh Putri Widiastuti, IA (2004) yang mana obyek penelitian ini adalah perlakuan akuntansi pendapatan kontrak kontruksi pada PT. Tunas Jaya Sanur dan PT. Mardika Griya Prasta serta pengaruhnya terhadap penyajian laporan keuangan, sedangkan variabel penelitian meliputi pendapatan kontrak kontruksi dan laporan keuangan. Persamaan 32 penelitian sebelumnya dengan penelitian ini terletak pada teknik analisis yang digunakan adalah kualitatif deskriptif komparatif. Perbedaannya terletak pada tempat dan periode penelitian. Penelitian ini menyimpulkan bahwa pengakuan pendapatan dan laba yang diterapkan perusahaan tidak dapat mencerminkan hasil usaha sesungguhnya, sehingga laba di sajikan lebih rendah dari yang sesungguhnya. Penelitian sebelumnya dilakukan oleh Suprapti Ningsih, Ni Kadek (2004) dengan judul Perlakuan Akuntansi Pendapatan sewa kamar dalam kaitannya dengan laporan keuangan pada Indah Beach Hotel. Pokok masalah penelitian ini adalah bagaimana perlakuan akuntansi pendapatan sewa kamar pada Indah Beach Hotel tahun 2003 dan bagaimana pengaruh perlakuan akuntansi pendapatan sewa kamar tersebut terhadap laporan keuangan yang disajikan oleh Indah Beach Hotel. Hasil penelitian ini menyimpulkan bahwa perlakuan akuntansi pendapatan sewa kamar di Indah Beach Hotel berbeda dengan Standar Akuntansi Keuangan dimana perbedaan tersebut berpengaruh pada laporan laba rugi per 1 Januari – 31 Desember 2003, yang mana terdapat kurang saji laba sebelum pajak, demikian juga terhadap neraca, total aktiva dan pasiva menjadi kurang saji. Persamaan penelitian sebelumnya dengan penelitian ini adalah pada perlakuan akuntansi pendapatan dan beban, sedangkan perbedaannya terletak pada tempat dan periode penelitian dimana pada penelitian sebelumnya dilakukan pada Hotel dan periode penelitian dilakukan pada periode tahun 2003. Penelitian sebelumnya dilakukan oleh Sri Hartati, IA (2005) dengan judul Analisis terhadap perlakuan akuntansi pendapatan dan beban pada PT. Nanda 33 Bangun Nusa Denpasar. Pokok permasalahan pada penelitian ini adalah berapakah besarnya pendapatan dan beban proyek untuk tahun 2002 dan 2003. Hasil penelitian ini menyimpulkan bahwa pendapatan dan beban pada perusahaan tidak sesuai dengan Standar Akuntansi Keuangan, sehingga menimbulkan perbedaan nilai yang disajikan pula. Persamaan penelitian sebelumnya dengan penelitian ini adalah pada perlakuan akuntansi pendapatan dan beban, sedangkan perbedaannya terletak pada lokasi dan obyek penelitian serta teknik analisis data yang digunakan dimana dalam penelitian ini menggunakan teknik analisis kualitatif non statistik yang bersifat deskriptif komparatif dan teknik analisis kuantitatif. Penelitian lainnya juga dilakukan oleh Ayu Karisma Dewi, Ketut (2006) yang mana obyek penelitiannya mengarah pada perlakuan akuntansi pendapatan penjualan kredit serta pengaruhnya terhadap laporan keuangan PT. Columbindo Perdana Denpasar. Penelitian ini menghasilkan suatu kesimpulan bahwa perusahaan menggunakan metode akrual dalam mengakui pendapatan penjualan kredit sehingga berpengaruh terhadap pos – pos pada laporan L/R dan neraca. Perbedaan penelitian sebelumnya dengan penelitian ini terletak pada variabel penelitian yang mana menggunakan penjualan kredit, piutang, harga pokok penjualan (HPP) dan pendapatan- laba kotor, sedangkan teknik analisisnya menggunakan teknik analisis kualitatif dan kuantitatif. Tabel 2.1 berikut ini akan disajikan ringkasan dari penelitian sebelumnya mengenai perlakuan akuntansi pendapatan dan beban : 34 Tabel 2.1 Ringkasan hasil penelitian sebelumnya No 1 Peneliti Obyek Penelitian Putri Widiastuti, IA Perlakuan akuntansi pendapatan kontrak (2004) kontruksi pada PT. Tunas Jaya Sanur dan PT. 2 Mardika Griya Prasta Variabel Teknik Analisis - Pendapatan Kualitatif Deskriptif Pengakuan pendapatan dan laba yang Komparatif diterapkan kontrak kontruksi serta - Hasil perusahaan tidak dapat mencerminkan hasil usaha sesungguhnya, Laporan keuangan pengaruhnya terhadap penyajian laporan sehingga laba disajikan lebih rendah dari keuangan. yang sesungguhnya. Suprapti Ningsih, Perlakuan akuntansi pendapatan sewa - Pendapatan Kualitatif Deskriptif Perlakuan NiKadek (2004) kamar dalam kaitannya dengan laporan - Beban Komparatif kamar di Indah Beach Hotel berbeda keuangan pada Indah Beach Hotel - Laporan Keuangan akuntansi pendapatan sewa dengan SAK, terdapat kurang saji laba sebelum pajak, total aktiva dan pasiva. 3 Sri Hartati, IA (2005) Perlakuan akuntansi pendapatan dan - Pendapatan Kualitatif non statistic Pendapatan dan beban pada perusahaan beban yang diterapkan oleh PT. Nanda - Beban deskriptif komparatif, dan tidak sesuai dengan Standar Akuntansi Kuantitatif Keuangan Kualitatif dan Kuantitatif Menggunakan Bangun Nusa Denpasar 4 Ayu Karisma Dewi, Perlakuan akuntansi Ketut (2006) penjualan kredit terhadap laporan dan pendapatan pengaruhnya keuangan Columbindo Perdana Denpasar PT. Penjualan kredit metode akrual dalam - Piutang mengakui pendapatan penjualan kredit - HPP sehingga berpengaruh terhadap pos – pos - Pendapatan Kotor Sumber: Data Diolah 35 Laba pada laporan L/R dan neraca