alokasi dana bank

advertisement

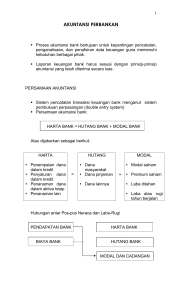

ALOKASI DANA BANK A. Pengertian Pengalokasian Dana Definisi pengalokasian dana adalah menjual kembali dana yang diperoleh dari penghimpunan dana dalam bentuk simpanan. Tujuan bank dari pengalokasian dana adalah memperoleh keuntungan semaksimal mungkin. Dalam mengalokasikan dana pihak perbankkan membaginya ke dalam prosentaseprosentase tertentu sesuai dengan kondisi yang terjadi di dalam perekonomian pada saat sekarang ini, misalnya untuk bidang pertanian diberikan 20% sedangkan untuk bidang industri diberikan 40%. Dalam hal pengalokasian dananya ke masyarakat pihak perbankkan membebankan bunga dengan prosentasi tertentu sesuai dengan penetapan harga bunga oleh BI. Untuk saat tahun 2007 BI menetapkan suku bunga untuk pengalokasian dana kemasyarakat berkisar 1% per bulan. B. Jenis-Jenis Alokasi Dana Bank 1. Primary Reserve (Cadangan Primer) Prioritas utama dalam alokasi dana adalah menempatkan dana untuk memenuhi ketentuan yang ditetapkan Bank Indonesia (sebagai pembina dan pengawas bank). Dana-dana akan dialokasikan untuk memenuhi ketentuan likuiditas wajib minimum atau disebut juga giro wajib minimum karena penempatannya berupa giro bank umum pada Bank Indonesia. Primary reserve merupakan sumber utama bagi likuiditas bank, terutama untuk menghadapi kemungkingan terjadinya penarikan oleh nasabah bank, baik berupa penarikan dana masyarakat yang disimpan pada bank tersebut maupun penarikan (pencairan) kredit atau credit disbursement sesuai dengan kesepakatan yang dibuat antara pihak bank dan debitor kredit dalam perjanjian kredit yang dibuat di hadapan notaris publik. Dengan demikian, pembentukan cadangan primer atau primary reserve dimaksudkan untuk memenuhi ketentuan likuiditas wajib minimum, keperluan operasi bank, semua penarikan simpanan, dan permintaan pencairan kredit dari nasabah. Di samping itu, cadangan primer juga digunakan untuk penyelesaian kliring antar bank dan kewajiban-kewajiban bank lainnya yang harus segera dibayar. Dalam prakteknya, primary reserve adalah dana kas dan saldo rekening koran bank pada Bank Indonesia dan bank-bank lainnya, serta warkat-warkat dalam proses penagihan. Komponen-komponen ini sering pula disebut sebagai alat-alat likuid. 2. Secondary Reserve (Cadangan Sekunder) Prioritas kedua di dalam alokasi dana bank adalah penempatan dana-dana ke dalam noncash liquid asset (aset likuid yang bukan kas) yang dapat memberikan pendapatan kepada setiap saat dapat dijadikan urang tunai tanpa mengakibatkan kerugian pada bank. Surat-surat berharga tersebut antara lain : a. Surat berharga pasar uang atau SBPU b. Sertifikat Bank Indonesia atau SBI c. Surat berharga jangka pendek lainnya 1/5 Tujuan utama dari secondary reserve adalah untuk dijadikan sebagai supllement (pelengkap) atau cadangan pengganti bagi primary reserve. Karena sifatnya yang dapat menghasilkan pendapatan bagi bank selain berfungsi sebagai cadangan, secondary reserve dapat memberikan dua manfaat bagi bank, yaitu untuk menjaga likuiditas dan meningkat profitabilitas bank. Cadangan sekunder atau secondary reserve digunakan untuk berbagai kepentingan, antara lain sebagai berikut : a. Memenuhi kebutuhan likuiditas yang bersifat jangka pendek, seperti penarikan simpanan oleh nasabah deposan dan pencairan kredit dalam jumlah besar yang telah diperkirakan b. Memenuhi kebutuhan likuiditas yang segera harus dipenuhi dan kebutuhan-kebutuhan lainnya yang sebelumnya tidak diperkirakan. c. Sebagai tambahan apabila cadangan primer tidak mencukupi. d. Memenuhi kebutuhan likuiditas jangka pendek yang tidak diperkirakan dari deposan dan penarikan (disbursement) dari debitor. Karena kebutuhan-kebutuhan likuiditas ini tidak semuanya dapat diperkirakan, maka cadangan sekunder ini ditanaman dalam bentuk surat-surat berharga jangka pendek yang mudah diperjualbelikan. Di indonesia, instrumen cadangan sekunder dapat berupa Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar Uang (SPBU), dan Sertifikat Deposito. 3. Loan Portfolio (Kredit) Prioritas ketiga dalam alokasi dana bank adalah penyaluran kredit (loan). Dasar pemikirannya adalah setelah banh mencukupi primary reserve serta kebutuhan secondary reserve-nya (yang merupakan supllement bagi primary reserve), bank baru dapat menentukan besarnya volume kredit yang akan diberikan. Dalam praktek perbankan di Indonesia, dengan memperhatikan ketentuan-ketentuan yang ditetapkan bank sentral (Bank Indonesia) sebagai pembina dan pengawas bank umum, penentuan besarnya volume kredit dipengaruhi oleh ketentuan-ketentuan sebagai berikut : 4. Portfolio Investment Prioritas terakhir di dalam alokasi dana bank adalah dengan mengalokasikan sejumlah dana tertentu pada investasi portfolio (portfolio investment). Alokasi dana bank ke dalam kategori ini adalah dana sisa (residual fund) setelah penanaman dalam bentuk pinjaman (kredit) telah memenuhi kriteria atau target tertentu. Investasi ini berupa penanaman dalam bentuk surat-surat berharga jangka panjang atau suratsurat berharga ini bertujuan untuk memberikan tambahan pendapatan dan likuiditas bank. Karena pengalokasian dana untuk jenis ini dalah mengharapkan pendapatan yang memadai bagi bank, maka sifat aktiva ini biasanya lebih permanen atau berjangka panjang. Instrumen untuk portfolio investment yang agak aman adalah dalam bentuk obligasi dengan berbagai jenisnya. 5. Fixed Assets (Aktiva Tetap) Alokasi atau penanaman dana bank yang terakhir (meskipun tidak dikaitkan dengan strategi menjaga likuiditas bank) adalah penanaman modal dalam bentuk aktiva tetap (fixed assets), seperti pembelian 2/5 tanah, pembangunan gedung kantor bank (baik untuk kantor pusat, kantor cabang, cabang pembantu maupun kantor kas), peralatan operasional bank, seperti komputer, faximile, sistem komunikasi antarcabang (on line system), kendaraan bermotor, dan aktiva tetap lainnya. Investasi tersebut di atas termasuk aktiva tetap berbentuk hardware, software, konsultan, bantuan teknis, dan lain-lainnya yang ditujukan untuk memperlancar kegiatan operasional bank. C. Pengertian Kredit dan Pembiayaan Menurut undang-undang perbankkan no 10 tahun 1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Sedangkan pengertian pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah janka waktu tertentu dengan imbalan atau bagi hasil. D. Unsur-Unsur Kredit Ada beberapa unsur yang terkandung dalam pemberian suatu fasilitas kredit : 1. Kepercayaan Dimana pihak perbakkan memiliki kepercayaan terhadap pihak peminjam, kepercayaan ini dapat diperoleh pihak bank bila telah melakukan analisis pada saat mengajukan proposal, sesuai dengan prosedur terhadap pihak peminjam. 2. Kesepakatan Pada saat proposal pengajuan kredit telah disetujui oleh pihak bank yang bersangkutan maka selanjutnya dilakukan kontrak kesepakatan dan ditandatangani oleh pihak bank dan pihak peminjam. 3. Jangka Waktu Setiap kredit yang diajukan pasti terdapat jangka waktu tertentu, hal ini akan disesuaikan dengan jangka waktu yang telah disepakati pada saat kontrak kesepakatan. Jangka waktu dapat berbentuk jangka pendek, jangka menengah ataupun jangka panjang. 4. Resiko Semakin panjang waktu pinjaman maka akan membuat pengembalian pokok dan bunganya jauh lebih besar bila kita memilih jangka pendek karena hal ini akan berkaitan dengan resiko tidak tertagihnya kredit. Sebab sejauh ini yang menanggung resiko adalah pihak bank. 5. Balas jasa Balas jasa didalam bank umum adalah berupa bunga dan biaya administrasi. Hal ini merupakan keuntungan yang dapat diperoleh oleh pihak bank. 3/5 E. Jenis-Jenis Kredit Ada beberapa macam kredit yang di berikan oleh bank umum dan bank perkreditan rakyat untuk masyarakat terdiri dari beberapa jenis : 1. Dilihat dari jenis kegunaannya a. Kredit investasi -> Kredit ini diberikan kepada perusahaan yang baru akan berdiri untuk keperluan membangun pabrik baru. b. Kredit modal kerja -> Kredit ini diberikan kepada perusahaan yang telah berdiri, namun membutuhkan dana unutk meningkatkan produksi dalam operasionalnya. Misalnya dalam hal membayar gaji pegawai atau unutk membeli bahan baku. 2. Dilihat dari segi sektor usaha a. Kredit pertanian, diberikan untuk membiayai sektor perkebunan atau pertanian rakyat. b. Kredit peternakan, diberikan untuk jangka pendek misalnya untuk peternakan ayam dan janghka panjang misalnya untuk kambing ataupun sapi. c. Kredit industri, diberikan untuk membiayai industri kecil, menengah atau besar. d. Kredit perumahan, diberikan untuk membiayai pembangunan atau pembelian rumah. F. Jaminan Kredit Dalam melakukan peminjaman, pihak peminjam dapat memberikan jaminan atau tanpa jaminan. Namun di Indonesia pihak bank selama ini masih memberikan pinjaman dengan jaminan sedangkan untuk pinjaman tanpa jaminan belum lazim diterapkan di Indonesia. Adapun jaminan yang dapat dijadikan jaminan kredit oleh calon bank yang akan memberikan pinjaman adalah sebagai berikut : Dengan jaminan a. Jaminan benda berwujud yaitu barang-barang yang dapat dijadikan jaminan seperti : - Tanah - Bangunan - kendaraan bermotor - mesin-mesin - barang dagangan - tanaman b. Jaminan benda tidak berwujud yaitu benda yang merupakan surat surat yang dijadikan jaminan seperti : - Sertifikat Saham - Sertifikat Obligasi - Sertifikat Deposito - Wesel 4/5 G. Prinsip - Prinsip Pemberian Kredit Dalam memberikan kredit agar masing-masing pihak merasa aman maka ada hal-hal yang perlu diperhatikan oleh masing-masing pihak. Pihak perbankkan akan melakukan penilaian pada calon peminjam dengan kriteria 7P, berikut penjelasannya : 1. Personality -> Personality mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah. 2. Party -> Menggolongkan nasabah berdasarkan klasifikasinya masing-masing, misalnya nasabah yang loyal secara karakter, modal. 3. Perpose -> Hal ini untuk mengetahui tujuan nasabah dalam mengambil kredit, tujuan pengambilan kredit misalnya untuk modal kerja atau investasi. 4. Prospect -> Pihak bank dalam hal ini akan menilai seberapa menguntungkan prospek usaha nasabah yang mengajukan kredit. 5. Payment -> Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari mana saja dana untuk pengembalian kredit. 6. Profitabilitas -> Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba, apakah setiap periode mengalami peningkatan atau tidak. 7. Protection -> Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau jaminan asuransi 5/5