Prospek Kinerja Investasi di Tahun 2013

advertisement

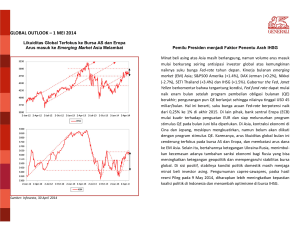

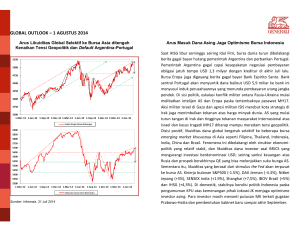

Prospek Kinerja Investasi di Tahun 2013 Selamat tahun baru 2013 dan semoga di tahun ini segalanya lebih baik dari sebelumnya! Sekilas melihat kinerja investasi di 2012, bursa IHSG dan bursa obligasi pemerintah Indonesia membukukan return tahunan sekitar +13% dan +9% secara berurutan, meski kali ini tidak setinggi kinerja bursa Thailand dan Filipina. Meski ditengah kekuatiran kondisi ekonomi dunia dan tekanan geo-politik di Timur Tengah, kinerja bursa dunia kembali positif berkat dukungan aksi likuiditas bank sentral utama dunia. Problem hutang di Yunani dan Spanyol yang sempat meruncing di awal 2012, berbalik terlihat lebih tenang saat ini, dimana proses negosiasi politik atas kebijakan moneter telah berada di jalan yang benar dan diharapkan dapat berlanjut pada resolusi jangka panjang yang lebih baik. Pandangan suram atas melemahnya pertumbuhan ekonomi di semua blok ekonomi terbesar dunia di 2012, saat ini juga mulai sirna seiring ekonomi Cina dan AS yang menunjukkan sinyal-sinyal pertumbuhan di awal tahun 2013. Namun, investor di tahun 2013 masih akan dibayangi kekuatiran, dimana negosiasi politik di AS dan Eropa akan menentukan apakah bursa dapat menghindari gejolak terkait problem "debt-ceiling" dan apakah Zona Eropa mampu melanjutkan perubahan struktural meskipun masih terjebak resesi. Ditengah ketidakpastian global ini, nasabah Generali setidaknya masih bisa bersikap optimistis dan siap menghadapi segala kemungkinan dalam berinvestasi dengan resolusi sistem ARMS (Auto Risk Management System) dimana setiap nasabah bisa leluasa mengatur sendiri campuran aset investasinya dan memadukan berbagai fitur metode manajemen risiko yang dijalankan secara otomatis. Dengan demikian, risiko investasi diharap dapat terjaga tidak melebihi batas toleransi sekaligus menjaga kinerja investasi secara keseluruhan saat pasar modal bergerak naik maupun turun. Perlu diingat, gejolak bursa dunia dapat saja dengan mudah muncul kembali, terutama bila regulator kelompok negara maju gagal belajar dari krisis finansial yang lalu. Risiko sistemik di bursa global masih terlihat, seperti pengetatan fiskal jangka pendek secara berlebihan di AS dan risiko stagnasi berkepanjangan di Eropa. Singkat kata, kami ingin mengucapkan selamat melanjutkan perjalanan investasi kepada seluruh nasabah Generali, dengan ARMS mari kita utamakan selamat! Prospek ekonomi Indonesia dalam jangka panjang masih cukup cerah. Bank Dunia dalam laporan resminya di bulan Oktober menilai prediksi pertumbuhan ekonomi Indonesia masih berpotensi tumbuh lebih tinggi yaitu 6.1%YoY di 2013 dibanding tahun sebelumnya yaitu 6.0%YoY, meski ditengah rapuhnya pertumbuhan global. Sejak awal tahun lalu, Indonesia juga menjadi primadona baru investor dunia setelah MIST (Meksiko, Indonesia, Korea Selatan dan Turki) diproyeksikan menjadi motor penggerak pertumbuhan dunia selanjutnya setelah BRICS (Brazil, Russia, India, Cina dan Afrika Selatan). IMF turut memprediksi perekonomian Indonesia dapat loncat dari peringkat ke-16 di 2012 ke peringkat ke-10 terkuat dunia dalam 7 tahun ke depan. Hal ini karena, Indonesia dianggap berada di tengah momentum gelombang konsumsi yang besar dan berkelanjutan; berkat tren lonjakan populasi berpendapatan kelas menengah. Bank Dunia memproyeksikan populasi di Indonesia berpendapatan Rp 1,5-5,2 juta per kapita/bulan, akan melonjak dari 15% di tahun 2010 menjadi 80% dari total penduduk 270 juta jiwa di tahun 2020. Pada dekade ini, akselerasi pembangunan infrastruktur dan tingkat pendidikan baik oleh pemerintah dan swasta menjadi faktor terpenting untuk mendongkrak daya kompetisi Indonesia. Berdasarkan laporan OECD terkini, di Q3 2012 ekonomi Indonesia mencatat pertumbuhan PDB triwulanan tertinggi kedua setelah Cina di kelompok negara G-20. Turut mendukung, menurut laporan BKPM, realisasi Penanaman Modal Asing (PMA) Indonesia terus menunjukkan akselerasi hingga Q4 2012 bahkan ditengah perlambatan arus investasi di Cina, India dan Brazil. Di sepanjang 2012, realisasi PMA tumbuh 26% dan mencapai Rp 313 tln; melampaui target tahunan Rp 283 tln. Hal ini menunjukkan kepercayaan luar biasa dari investor dunia. Di sisi negatif, kenaikan PMA mendorong melebarnya defisit neraca berjalan akibat lonjakan impor barang modal dan bahan mentah disaat ekspor komoditas melemah, sehingga menekan nilai Rupiah terhadap USD hampir 7% menjadi Rp 9679/USD di 2012. Mengantisipasi perkembangan ini, di semester I 2013, BI memiliki kesempatan untuk menjaga nilai tukar Rupiah terhadap USD di kisaran Rp9.400-Rp9.600. Aksi intervensi BI akan didukung oleh: 1.) kuatnya cadangan devisa nasional yang naik mencapai Rp112,8 miliar per Desember 2012 dan 2.) kebijakan yang mengharuskan Pertamina dan PLN untuk memenuhi kebutuhan valuta asingnya lewat BI. Ikut menjaga stabilitas Rupiah, berkat peraturan BI yang mewajibkan eksportir memarkir devisa hasil ekspor (DHE) di Indonesia, DHE yang ditempatkan di perbankan dalam negeri selama 2012 telah mencapai 90% dari total ekspor Indonesia atau USD 157,28 miliar. Lalu, apakah kita perlu kuatir bahwa ekonomi Indonesia sedang kepanasan alias "overheating"? Pesatnya pertumbuhan investasi menegaskan bahwa ekonomi Indonesia belum kepanasan. Lonjakan investasi PMA dan PMDN mencerminkan prospek akselerasi kapasitas produksi pabrik dapat mengimbangi lonjakan permintaan konsumsi masyarakat, sehingga overheating tidak terjadi. Pertumbuhan kredit perbankan di 2012 juga terkendali dengan NPL di bawah 2,5%, sementara pertumbuhan pinjaman perbankan 2012 sekitar 23%YoY didominasi kredit investasi dan kredit untuk kegiatan produktif. Defisit fiskal (APBN) yang rendah, rasio hutang pemerintah yang sehat, harga aset properti yang jauh dari bubble melihat permintaan yang lebih tinggi daripada suplai. Berbagai hal tersebut menunjukkan masih kokohnya prospek pertumbuhan ekonomi Indonesia. Ditambah lagi, depresiasi Rupiah atas USD di sepanjang 2012 juga tidak memicu inflasi, yang tercatat hanya 4,3%YoY di akhir 2012. Proyeksi pertumbuhan PDB Indonesia 6,1-6,3% di 2013 juga masih dibawah kapasitas idealnya. Prospek Pasar di Tahun 2013 Mari kita awali analisa pasar dengan tantangan global yang jelas terlihat. Di 2013, perekonomian negara maju masih harus mangatasi problem tingginya hutang dan pertumbuhan ekonomi yang terseok-seok seiring berjalannya program disiplin anggaran dan masih lemahnya sistem keuangan. Di tengah optimisme para pemimpin politik dan bisnis global bahwa periode terburuk krisis finansial telah berlalu, Dana Moneter Internasional (IMF) pada awal 2013 justru kembali memangkas proyeksi pertumbuhan ekonomi global di 2013 dan 2014 menjadi 3,5% dan 4,0% secara berurutan, turun 0,1% dibandingkan perkiraan pada Oktober 2012. Ekonomi Uni Eropa diproyeksikan tumbuh negatif 0.2% di sepanjang 2013. Namun seperti pengalaman di tahun lalu, pada momen dimana bank-bank sentral utama dunia memompa likuiditas, indeks bursa utama dunia mudah untuk melanjutkan reli. Dibelakangi hal diatas, implikasinya adalah tesis prospek positif bursa pasar modal dunia di 2013 akan bergantung pada asumsi berlanjutnya dua kebijakan yang sangat krusial:1.) Pelaku kebijakan Zona Eropa harus mengadopsi kebijakan yang secara bertahap melonggarkan kondisi keuangan di negara Yunani, Spanyol, Portugal dan Irlandia, dimana bank sentral nasional negara-negara yang membutuhkan dapat mengakses dana talangan European Stability Mechanism (ESM), sambil terus mengusahakan tercapainya integrasi fiskal dan perbankan di zona Euro. 2.) Pelaku politik di AS yang telah berhasil mencegah kenaikan drastis atas pajak dan pemotongan anggaran belanja ("fiscal cliff") di awal 2013, harus melanjutkan momentum positif dengan menaikkan pagu batas atas hutang pemerintah ("debt ceiling") pada waktunya sekaligus mencapai kesepakatan politik atas rencana komprehensif untuk menyehatkan anggaran nasionalnya. Dengan segenap tindakan politik, kondisi bursa global sudah jauh lebih tenang saat ini, tetapi kita harus tetap waspada, sambil berharap berlanjutnya aksi likuiditas bank sentral dunia berada dalam kondisi terkontrol dan tidak memicu kenaikan inflasi global yang diluar dugaan. Lalu bagaimana prospek investasi di Indonesia di tahun Ular Air, yang dari sudut fengshui bersifat tenang namun rentan gejolak? Prospek investasi obligasi: setelah reli +9.1%YoY di sepanjang 2012, indeks obligasi pemerintah masih berpeluang naik seiring ekspektasi return 7-8% selama 2013. Arus masuk dana asing ke Indonesia cenderung berlanjut di sepanjang semester I 2013, seiring Aksi stimulus bank sentral Jepang, AS dan Eropa. Imbal hasil obligasi Indonesia yang relatif tinggi dibanding regional dan stabilnya status Investment Grade menjadi daya tarik utama bagi investor global. Dengan asumsi tidak ada kenaikan suku bunga, dan nilai Rupiah stabil di level Rp 9600-9800/USD, bursa obligasi cenderung positif di H1 2013. Angka inflasi tahunan 2012 yang stabil di level 4,3% mendukung optimisme bahwa inflasi tidak akan melampaui target 2013 sebesar 4,5 ±1% yang berarti suku bunga BI-rate bisa bertahan 5,75% di semester awal; BI cenderung menaikkan suku bunga Fasilitas BI (FASBI rate) mendekati BI-rate untuk menjaga tekanan inflasi, ketimbang menaikkan BI-rate. Apabila BI mampu menjaga stabilitas Rupiah di kisaran Rp9.400-Rp9.600, minat beli asing cenderung bertahan sehingga meredakan sentimen negatif atas bursa obligasi Indonesia akibat melebarnya defisit neraca perdagangan yang telah mencapai USD 1,33 miliar Januari-November 2012. Di H2 2013, kinerja bursa obligasi Indonesia cenderung dibatasi risiko seperti: 1) IDR melemah terbatas atas USD seiring kemungkinan berlanjutnya pelebaran defisit perdagangan RI, 2) risiko ekspektasi inflasi rentan menembus 5,5% di H2 2013 setelah memperhitungkan kenaikan tarif listrik dan UMP sejak Januari 2013 serta menimbang pengaruh banjir pada angka inflasi awal tahun. 3) Arus investasi asing di obligasi cenderung mereda seiring aksi "wait and see" di Q4 2013 menjelang periode Pemilu 2014. Prospek investasi saham: kinerja IHSG disepanjang tahun 2013 berpeluang menguat meskipun rentan gejolak terkait risiko global. Di sisi makro, resolusi atas jurang fiskal di AS telah bergerak ke arah yang benar, namun pergulatan politik di Kongres AS akan datang kembali. Di tahun 2013, "make or break moment" atau momen yang paling berisiko akan ditentukan oleh apa yang terjadi di AS, dimana resolusi atas kenaikan pagu utang diatas USD 16,4 triliun dan kesepakatan pemangkasan anggaran harus dicapai partai Republik dan Demokrat sebelum tenggat 18 Mei 2013. Tanpa kesepakatan ini, risiko default atau gagal bayarnya pemerintah AS meningkat, dan bisa berujung pada turunnya peringkat hutang AS seperti episode 2011 yang memicu gejolak bursa dunia. Secara fundamental, prospek bursa saham Indonesia di 2013 masih kondusif, terutama didorong oleh pertumbuhan pendapatan rata-rata emiten (EPS growth) yang berkelanjutan. Setelah reli +12.9%YoY di 2012, indeks saham IHSG masih berpeluang naik seiring ekspektasi return 13% di sepanjang 2013. Konsensus rata-rata analis memperkirakan earnings dapat tumbuh 13% di tahun 2013; perkiraan ini juga didukung oleh katalis positif seperti peningkatan investasi modal, pertumbuhan populasi kelas menengah Indonesia, serta pertumbuhan kredit perbankan. Rasio P/E dari IHSG di akhir 2012 adalah 13.9x pendapatan 1-tahun ke depan. Dimata investor, valuasi bursa Indonesia juga masih menarik, melihat rasio 13.9x masih berada di median regional dan masih dibawah rata-rata rasio P/E IHSG dalam 5 tahun terakhir (14x). Di semester I 2013, aksi pompa likuiditas tak terbatas oleh bank sentral AS, Eropa dan Jepang dapat membawa momentum positif bursa global dan memicu aliran modal masuk ke bursa Indonesia. Sejalan prediksi inflasi global yang stabil, dana asing cenderung tertarik oleh prospek pertumbuhan ekonomi dan pendapatan korporasi di Asia yang di 2013 diprediksi tumbuh lebih tinggi berkat ditopang naiknya permintaan dalam negeri dan ekspor ke AS dan China ditengah sinyal pemulihan ekonomi di dua perekonomian terbesar dunia tersebut. Apalagi, aksi stimulus Jepang bisa menguntungkan negara-negara Asia Tenggara. Menyusul tekanan dari PM Shinzo Abe, Bank of Japan (BoJ) akhirnya mengadopsi target inflasi 2% dan berencana meluncurkan program pembelian asset tak terbatas senilai JPY 13 triliun per bulan (USD 145 miliar) sejak Januari 2014. Di awal 2013, kabinet Jepang juga menyetujui program stimulus JPY 10,3 triliun (USD116 miliar) yang diajukan PM Abe. Korporasi dan pembangunan infrastruktur Indonesia berpotensi diuntungkan oleh kebijakan moneter ini, seiring kenaikan permintaan dan investasi Jepang di Asia Tenggara. Selanjutnya, risiko gejolak bursa akan ditentukan oleh resolusi debt ceiling di AS. Di semester II 2013, arus investasi asing cenderung diwarnai aksi "wait and see" di triwulan IV, seiring naiknya tensi politik mendekati Pemilu di bulan April 2014. Namun, investor lokal cenderung tetap aktif dalam perdagangan saham dibelakangi oleh pengamatan pada periode Pemilu 2004 dan 2009 dimana terjadi kenaikan belanja pemerintah dan swasta sekaligus aktivitas konsumsi pada satu atau dua kuartal sebelum Pemilu dimulai. Pada periode tersebut, IHSG mencatat tren kenaikan. (Versi lengkap terdapat pada Gentalks Vol 9) Untuk Rekomendasi Strategi ARMS, klik linkini