KA302-091053-612-7 46KB Sep 23 2011 07:47

advertisement

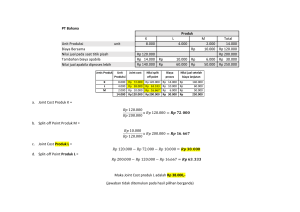

KALKULASI BIAYA PRODUK SAMPINGAN DAN PRODUK GABUNGAN ( JOINT PRODUCT AND BY PRODUCT ) Jika ditinjau dari sifat produksinya, perusahaan yang berproduksi secara mas (Mass Production) mempunyai Karateristik sebagai berikut : (1) Single Product (2) > > (3) Multi Product , (4) > , Single Process Multi Process Single Process > Multi Process PRODUK GABUNGAN (JOINT COST) Permasalahan pokok yang timbul di dalam produk gabungan : Bagaimana cara mengalokasikan biaya yang terujadi dalam rangka menghasilkan produk. Biaya yang dikeluarkan dalam rangka menghasilkan produk gabungan disebut dengan “JOINT COST”. PENGERTIAN PRODUK GABUNGAN Produk gabungan (Joint Cost) adalah : Suatu proses produksi yang menghasilkan beberapa produk yang berasal dari satu jenis / macam bahan baku yang diproduksi secara serentak (bersama-sama). Dimana, nilai dari produk ini masing-masing berbeda. Di dalam proses produksi yang menghasilkan produk gabungan, produk yang dihasilkan terdiri dari 2 macam : (1) Produk Utama (Main Product). (2) Produk Sampingan (By Product). AKUNTANSI PRODUK BERSAMA Biaya produk bersama harus dapat dibebankan kepada masing-masing produk agar dapat ditentukan nilai persediaan akhir dalam menghasilkan laba bersih. Metode alokasi biaya bersama (Joint Cost) ke masing-masing produk : (1) Metode Nilai Jual / Harga Pasar (2) Metode Kwatitatif Unit / Satuan Fisik (3) Metode Biaya Per Unit Metode Rata-rata tertimbang Metode Rata-rata Sederhana METODE NILAI JUAL / HARGA PASAR KARAKTERISTIK : (1) Joint Cost dialokasikan sesuai dengan nilai jual masing-masing produk (2) Metode ini mempunyai hubungan antara biaya yang dikeluarkan dengan harga jual. Harga jual produk ditentukan atas dasar biaya produk yang dikeluarkan. PROSEDUR AKUNTANSI UNTUK METODE NILAI PASAR / HARGA JUAL, YAITU : (1) Nilai pasar diketahui saat titik pisah (split off) Dengan prosedur ini total Joint Cost dialokasikan diantara produk bersama dengan membagi Total Nilai Pasar tiap produk yang dihasilkan sehingga diperoleh Ratio Individual dari nilai pasar terhadap total nilai pasar dikalikan dengan Joint Cost RUMUS : ALOKASI JOINT COST PER PRODUK Total nilai pasar per produk x Joint Cost Total nilai pasar semua produk (2) Nilai pasar tidak diketahui saat Titik Pisah (split Off) Pada metode ini Nilai Pasar pada saat titik pisah produk tidak diketahui khususnya bilamana tambahan proses pengolahan berada pada kondisi siap untuk dijual. Pada metode ini dilakukan perhitungan nilai pasar hipotesis, dengan cara mengurangi tambahan biaya pemrosesan kembali dengan nilai pasar produk. RUMUS : ALOKASI JOINT COST PER PRODUCT Biaya Pemrosesan Total nilai pasar hipotetis per produk Total nilai pasar hipotetis semua produk x Joint Cost + setelah titik pisah METODE KWANTITATIF UNIT KARAKTERISTIK (1) Kwantitas hasil produksi digunakan sebagai dasar untuk alokasi Joint Cost (2) Alokasi Joint Cost ke masing-masing produk dilakukan dengan cara : RUMUS : Total unit per produk x Joint Cost Total unit semua produk METODE BIAYA PER UNIT Agar metode ini dapat dipakai, maka produk harus diukur dengan satuan yang sama. (1) Metode Rata-Rata Sederhana Menurut metode ini Total Joint Cost dibagi dengan unit yang diproduksi. Hal ini digunakan untuk menghitung Unit Cost, kemudian biay per unit dikalikan dengan unit yang diproduksi untuk menghitung alokasi Joint Cost ke masing-masing produk. RUMUS : Total Joint Cost UNIT COST = ______________________ Jumlah produk (2) Metode Rata-Rata Tertimbang Dalam metode ini kwantitas produksi dikalikan dengan angka penimbang, dan hasil kalinya digunakan sebagai dasar pengalokasian biaya bersama (Joint Cost) PRODUK SAMPINGAN (BY PRODUCT) Adalah sebuah produk yang nilai jualnya terbatas, yang diproduksi secara bersama dengan produk yang nilai jualnya lebih besar, yang dikenal dengan Produk Utama (Main Product). PERLAKUAN AKUNTANSI PRODUK SAMPINGAN (BY PRODUCT) 2 hal pokok atas perlakuan akuntansi produk sampingan : (1) By Product yang dijual sesuai dengan bentuk asal tanpa diperlakukan pemrosesan lebih lanjut. (2) By Product yang dijual diperlukan pemrosesan lebih lanjut. ALOKASI BIAYA PRODUK SAMPINGAN (BY PRODUCT) (1) Metode yang tidak mengalokasikan biaya produk sampingan ke dalam biaya produksi bersama (Non Cost Method). (2) Metode yang mengalokasikan biaya produk sampingan ke dalam biaya produksi bersama (Cost Method). NON COST METHOD (METODE TANPA HARGA POKOK) Dalam metode ini hasil penjualan biaya product akan diperlakukan sebagai : A. Pendapatan dari produk sampingan akan dicantumkan ke dalam perkiraan R/L sebagai : a. Penambahan pendapatan penjualan produk utama b. Pendapatan lain-lain c. Pengurangan atas harga pokok penjualan produk utama d. Pengurangan dari total biaya produksi (harga pokok produksi) produk utama. B. Perhitungan R/L menunjukkan pendapatan dari produk sampingan, akan tetapi jumlah pendapatan dari produk sampingan dikurangi dengan baiaya administrasi pemasaran dan biaya pemrosesan kembali. C. Produk sampingan tidak dijual, melainkan digunakan dalam proses pabrik dengan menggunakan Metode Nilai Pengganti (Replacement Cost Method) dengan total ukur Nilai Harga Pasar yang berlaku. Pada metode ini mengkredit biaya produksi Produk Utama pada harga Pasar yang berlaku.