BAB I PENDAHULUAN 1.1 Latar Belakang Pasar

advertisement

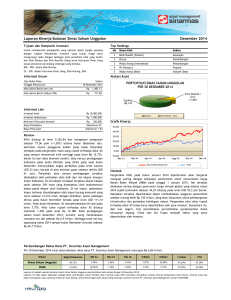

BAB I PENDAHULUAN 1.1 Latar Belakang Pasar saham Indonesia di dalam perkembangannya terus meningkat. Hal ini disebabkan oleh dukungan investor, analis, dan pemerintah di dalam memajukan pasar modal di Indonesia. Menurut Undang-Undang Republik Indonesia Nomor 8 Tahun 1995 Tentang Pasar Modal, menyatakan bahwa “pasar modal sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.” Pasar saham mempunyai peran yang strategis dalam pembangunan nasional, sebagai salah satu sumber pembiayaan bagi dunia usaha dan wahana investasi. Manfaat pasar saham dapat dirasakan oleh investor maupun perusahaan. Investor dapat melakukan investasi untuk mendapatkan keuntungan, bagi perusahaan pasar modal sebagai sarana memperoleh pendanaan untuk investasi perusahaan. Sejak berdirinya pasar saham di Indonesia, beberapa perubahan baik mekanisme maupun tata cara bertransaksi dilakukan. Hal ini dapat ditunjukkan pada gambar 1. Perubahan yang dilakukan adalah penggunaan teknologi online trading pada tanggal 28 Maret 2002. Hal ini dilakukan untuk memberikan kemudahan dan keamanan bagi investor di dalam bertransaksi. 1 Gambar 1. Petumbuhan Pasar Saham Indonesia Sumber : www.idx.co.id Pertumbuhan pasar saham dapat dilihat dari indeks. Indeks yang digunakan di pasar saham Indonesia adalah Indeks Harga Saham Gabungan (IHSG). Dari gambar 1 di atas dapat terlihat bahwa sejak berdiri tahun 1984, nilai IHSG pada tahun tersebut sebesar 100. Hingga akhir tahun 2007 nilai IHSG sebesar 2.745. Namun, pasar saham Indonesia diterpa oleh krisis yang menyebabkan IHSG pada tahun akhir tahun 2008 sebesar 1.355. Pasar saham Indonesia kembali bangkit di tahun 2009 dengan nilai IHSG pada akhir tahun sebesar 2543. Pertumbuhan pasar saham sejak 2009 yang terus meningkat membuat pasar saham Indonesia terus diminati oleh perusahaan-perusahaan yang ingin sahamnya terdaftar di Bursa Efek Indonesia. Berdasarkan data dari Bursa Efek Indonesia pada 30 September 2013, jumlah perusahaan di pasar saham Indonesia yang terdaftar sebanyak 479 perusahaan. Jumlah perusahaan yang terdaftar di pasar saham Indonesia masih kalah dibandingkan dengan negara tetangga. Pada 30 September 2013, jumlah perusahaan yang terdaftar di pasar saham Malaysia 2 sebanyak 910 perusahaan. Jumlah perusahaan yang terdaftar di pasar saham Singapura sebanyak 782. Dibandingkan dengan Indonesia sebanyak 479 perusahaan, jumlah perusahaan yang terdaftar masih kalah. Peluang jumlah perusahaan yang ingin terdaftar di pasar saham Indonesia masih tinggi. Hal ini disebabkan banyak perusahaan yang bagus di Indonesia belum terdaftar, sehingga potensi pertumbuhan jumlah perusahaan terdaftar akan meningkat. Pertumbuhan jumlah perusahaan berdampak kepada geliat pasar saham. Investor akan bersemangat jika jumlah pilihan perusahaan yang terdaftar lebih banyak, karena mempunyai pilihan yang lebih banyak di dalam berinvestasi. Setiap investor di pasar saham mengharapkan return yang tinggi. Investor di pasar saham tidak hanya mendapatkan dividen, melainkan mendapatkan keuntungan (capital gain) atau bahkan kerugian (capital loss). Capital gain merupakan selisih antara harga jual saham dikurang dengan harga beli saham. Capital loss merupakan selisih harga beli saham dikurangin dengan harga jual saham. Investor yang mengharapkan return yang tinggi harus mengamati portofolio yang dimilikinya. Informasi-informasi di pasar saham harus dimanfaatkan dengan baik untuk pengambilan keputusan investasi yang optimal. Pasar saham di Indonesia digerakkan oleh investor, baik investor domestik maupun asing. Investor asing dan domestik terdiri dari individu dan institusi. Menurut data yang diperoleh KSEI, pada 31 Juli 2012 total aset saham kepemilikan asing dan domestik adalah 59 % untuk asing dan 41 % untuk domestik. Pada 31 Juli 2013 total aset saham kepemilikan asing dan domestik 3 adalah 57 % untuk asing dan 43 % untuk domestik. Terjadi penurunan kepemilikan asing di pasar saham di Indoenesia. Meskipun terjadi penurunan total aset kepemilikan asing di pasar saham Indonesia, terjadi peningkatan nilai kepemilikan asing di Indonesia. Pada 31 Juli 2012 investor asing mencatat Rp 1.375,60 triliun menjadi Rp 1.618,66 triliun pada 31 Juli 2013 atau meningkat sebesar 17,67%. Sementara, terjadi peningkatan nilai kepemilikan domestik di pasar saham Indonesia yaitu Rp 955,56 triliun pada 31 Juli 2012 menjadi Rp 1.229,44 triliun pada 31 Juli 2013 atau meningkat sebesar 28,66%. Tabel 1. Jumlah Kepemilikan dan Nilai Investasi Investor Domestik dan Asing Kepemilikan Nilai (Triliun) Investor 31-Jul-12 31-Jul-13 31-Jul-12 31-Jul-13 +/Domestik 41% 43% Rp955,56 Rp1.229,44 28,66% Asing 59% 57% Rp1.375,60 Rp1.618,66 17,67% Sumber : www.ksei.co.id Pasar saham di Indonesia merupakan salah satu negara tujuan investor asing. Indonesia merupakan salah satu pasar berkembang (emerging market). Menurut Salomons dan Grootveld (2003) di dalam penelitiannya mengatakan bahwa pasar saham di negara-negara yang termasuk emerging market memberikan risk premium yang lebih tinggi daripada negara-negara yang termasuk dalam developed market. Negara-negara yang termasuk emerging market akan memberikan expected return yang lebih tinggi. Hal ini menyebabkan banyak investor asing berinvestasi di pasar saham Indonesia. Menurut Schill (2006) di dalam penelitiannya menyebutkan emerging market mempunyai peran besar dalam peningkatan international portfolios. 4 Argumentasi berinvestasi pada emerging market adalah prospek pertumbuhan, average returns yang tinggi, volatilitas yang tinggi, dan korelasi yang rendah antara emerging markets dengan developed market. Secara umum, di dalam pasar saham yang mempunyai dana terbesar dapat mendorong pasar ke arah positif maupun negatif. Investor institusi memiliki modal yang lebih besar dibandingkan dengan investor individu sehingga investor institusi baik asing dan domestik dapat mendorong pasar saham. Investor asing yang masuk ke pasar saham Indonesia memberikan pengaruh positif dan negatif. Menurut Errunza (1986), investor asing dapat memberikan tiga pengaruh positif yaitu mengembangkan pasar modal di negara tujuan, meningkatkan sumber pendanaan dari luar, dan meningkatkan nilai saham yang pada akhirnya dapat meningkatkan portofolio oleh investor lokal. Pengaruh negatif dari investor asing adalah adalah kinerja pasar modal Indonesia akan menjadi sangat berfluktuatif karena adanya potensi penarikan dana. Hal ini sebenarnya dapat diantisipasi dengan cara ketika investor asing menarik portofolio mereka, maka investor lokal dapat menggantikan posisi investor asing. Hingga saat ini masih sedikit penelitian mengenai perilaku investor institusi asing di Indonesia. Kebanyakan penelitian mengenai investor institusi asing dilakukan di pasar saham India. Memahami perilaku investor institusi asing di pasar saham Indonesia sangat penting. Perilaku investor institusi asing dapat mendorong pergerakan pasar saham Indonesia. Namun, perlu diketahui sejauh mana investor institusi asing mempunyai peranan terhadap pergerakan pasar 5 saham. Penelitian ini mencoba menjelaskan hubungan net investment investor institusi asing dengan return dan volume indeks sektor pasar saham Indonesia. 1.2 Rumusan Masalah Pertumbuhan investor asing terus menurun tiap tahunnya, tetapi nilai investasi investor asing di pasar saham Indonesia terus meningkat. Masih tingginya proporsi kepemilikan saham di pasar saham Indonesia dikuasai oleh investor asing dibandingkan domestik akan mempunyai dampak kepada pasar saham di Indonesia. Hal-hal tersebut akan menyebabkan persepsi seluruh investor bahwa pasar saham di Indonesia sepenuhnya digerakkan oleh investor asing, khususnya investor institusi asing. Persepsi yang terbangun adalah jika investor asing khususnya institusi membeli saham di pasar saham Indonesia, maka pasar saham akan naik. Begitu pun sebaliknya, jika investor asing khususnya institusi menjual saham di pasar saham di Indonesia, maka pasar saham akan turun. Pemberitaan mengenai investor asing yang membeli atau menjual saham di media ataupun di kalangan analis membuat seolah pasar saham Indonesia tidak akan bisa berjalan tanpa investor asing. Padahal persepsi-persepsi tersebut belum diuji kebenarannya. Hal ini disebabkan investor yang mempunyai modal besar tidak hanya investor institusi asing, melainkan terdapat investor institusi domestik. Investor institusi domestik juga mempunyai peranan di dalam menggerakkan pasar saham di Indonesia. Hal ini perlu dilakukan penelitian sejauh mana hubungan investor asing khususnya 6 investor institusi asing dengan pasar saham Indonesia. Apakah perilaku investor institusi asing mempunyai peranan yang besar di dalam pergerakkan pasar saham Indonesia yang dapat berpotensi membuat pasar saham tidak stabil atau perilaku investor institusi asing tidak mempunyai dampak yang besar di pasar saham Indonesia. 1.3 Tujuan Penelitian Tujuan penelitian ini adalah : a. Untuk menguji apakah terdapat pengaruh net investment investor institusi asing terhadap return dan volume indeks sektor pasar saham di Indonesia. b. Untuk menguji apakah terdapat pengaruh return dan volume indeks sektor pasar saham di Indonesia terhadap net investment investor institusi asing. c. Untuk menguji apakah terdapat hubungan kausalitas dua arah yang saling mempengaruhi antara net investment investor institusi asing dan return serta volume indeks sektor pasar saham Indonesia. 1.4 Manfaat Penelitian Manfaat penelitian ini akan memberikan kontribusi bagi beberapa pihak. Manfaat penelitian ini bagi investor adalah untuk memberikan pemahaman mengenai kondisi pasar lebih jauh, sehingga investor dapat mengetahui sejauh mana risiko-risiko yang akan dihadapi di pasar saham Indonesia. Dengan 7 mengetahui kondisi pasar, maka investor dapat lebih berhati-hati dan dapat menerapkan strategi investasi yang lebih optimal. Manfaat penelitian bagi regulator adalah dapat memahami perilaku investor asing khususnya institusi yang bertransaksi di pasar saham Indonesia. Dengan memahami perilaku investor asing khususnya institusi maka dapat menerapkan regulasi baru di pasar saham Indonesia. Dengan adanya regulasi baru, maka akan dapat terciptanya kondisi pasar saham yang ideal. Manfaat penelitian bagi akademis adalah dapat memperdalam kajian perilaku investor institusi asing di Indonesia. Penelitian ini dapat digunakan sebagai bahan acuan untuk penelitian selanjutnya yang ingin melakukan peneltian sejenis. 1.5 Batasan Penelitian Batasan masalah dilakukan agar penelitian dapat terfokus dengan penelitian yang akan dilakukan. Batasan yang dilakukan berupa pembatasan terhadap data yang akan digunakan di dalam penelitian ini. Berikut batasan masalah di dalam penelitian ini : a. Data yang digunakan merupakan saham-saham yang ditransaksikan dan tercatat di Bursa Efek Indonesia. b. Data-data yang diperoleh merupakan data yang telah diselesaikan melalui sistem C-BEST yang dimiliki oleh Kustodian Sentral Efek Indonesia (KSEI). 8 c. Investor insitusi asing yang terdiri dari perusahaan-perusahaan Reksa Dana, Asuransi, Sekuritas, Dana Pensiun, Bank, dan Yayasan yang memiliki sub rekening efek di KSEI. d. Pasar saham Indonesia akan diwakili oleh indeks sektoral seperti indeks sektor properti, sektor barang konsumsi, dan sektor infrastruktur. e. Pengaruh investasi institusi asing sebatas pembelian dan penjualan saham di pasar saham Indonesia. f. Data yang digunakan merupakan data selama 3 tahun yang terdiri dari Maret 2011 hingga Februari 2014. 9