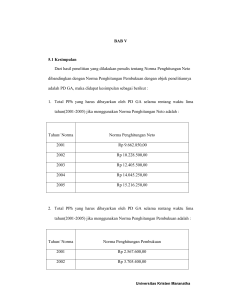

pajak penghasilan

advertisement

PAJAK PENGHASILAN DEFINISI PAJAK YANG DIKENAKAN ATAS PENGHASILAN YANG DITERIMA OLEH WAJIB PAJAK PRIBADI ATAU BADAN DASAR HUKUM Pemungutan pajak penghasilan diatur dengan UU no 7 tahun 1983 tentang Pajak penghasilan (PPH) yang dirubah dengan UU no 10 tahun 1994 dan terakhir mengalami penyesuaian pada tahun 2000. SUBJEK PAJAK PENGHASILAN Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan Badan Bentuk usaha tetap SUBJEK PAJAK DIBAGI MENJADI 2 SUBJEK PAJAK DALAM NEGERI SUBJEK PAJAK LUAR NEGERI 1. Subjek Pajak Dalam Negeri, yaitu: Orang pribadi yang bertempat tinggal di Indonesia atau berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam satu tahun pajak berada di Indonesia dan berniat untuk menetap di Indonesia. Badan yang didirikan dan berkedudukan di Indonesia Warisan Yang belum terbagi sebagai satu kesatuan menggantikan yang berhak. 2. Subjek Pajak Luar negeri, yaitu: Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia kurang dari 183 hari dalam jangka waktu 12 bulan atau badan yang tidak didirikan dan berkedudukan di Indonesia tapi menjalankan usaha di Indonesia melalui bentuk Usaha Tetap (BUT). Orang pribadi yang tidak tinggal di Indonesia Atau berada di Indonesia kuarang dari 183 hari dalam jangka waktu 12 bulan atau badan yang tidak didirikan dan berkedudukan di Indonesia tapi memperoleh penghasiln di Indonesia bukan dari menjalankan usaha. TIDAK TERMASUK SUBJEK PAJAK Badan perwakilan negara asing Pejabat perwakilan Negara asing dan konsulat dari Negara asing dan orang-orang yang diperbantukan kepada mereka dengan syarat bukan warga Negara Indonesia dan tidak menerima penghasilan lain di luar jabatannya dan Negara yang bersangktan memberlakukan timbale balik. Organisasi-organisasi internasional yang ditetapkan oleh mentri keuangan dengan syarat ndonesia menjadi anggota organisasi tersebut. Pejabat-pejabat organisasi internasional yang ditetapkan oleh menkeu dengan syarat bukan WNI dan tidak memperoleh penghasilan lain di luar jabatannya. KEWAJIBAN PAJAK SUBJEKTIF Kewajiban Pajak Subjektif, yaitu saat mulai dan berakhirnya kewajiban pajak subjektif ditentukan sbb Bagi orang pribadi yang bertempat tinggal di Indonesia kewajiban pajak subjektifnya dimulai pada saat di lahirkan sedangkan orang pribadi yang berada di indinesia lebih dari 183 hari dalam jangka waktu 12 bulan atau orang pribadi yang berada di Indonesia dalan satu tahun pajak dan berniat untuk menetap di Indonesia maka kewajiban pajak subjektifnya dimulai pada saat hari pertama ada di Indonesia atau pada berniat untuk menetap di Indonesia dan berakhir pada saat meninggal dunia atau meninggalkan Indonesia unuk selama-lamanya. Badan yang didirikan dan berkedudukan di Indonesia kewajiban pajak subjektifnya dimulai pada saat badan tersebut didirikan dan berkedudukan di Indonesia dan berakhir pada saat dibubarkan atau tidak didirikan lagi di Indonesia. Bagi orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia kurang dari 183 hari dalam jangja waktu 12 bulan dan badan yang tidak didirikan dan tidak berkedudukan di Indonesia yang menjalankan uasahanya di Indonesia melalui BUT kewajibannya dimulai pada saat orang atau badan tersebut menjalankan usaha dan melakukan kegiatan melalui BUT dan berakhir pada saat tidak lagi menjalankan usaha atau melakukan kegiatan melalui BUT. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia kurang dari 183 hari dalam jangka waktu 12 bulan dan badan yang tidak di didirikan dan berkedudukan di Indonesia tapi memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha maka kewajiban pajak subjektifnya di mulai pada saat orang atau badan tersebut memeproleh penghasilan dan berakhir pada saat tidak lagi menerima penghasilan. Warisan yang belum terbagi sebagai satu kesatuan dimulai pada saat timbulnya warisan tersebut yaitu pada saat meninggalnya pewaris dan berakhir pada saat warisan tersebut selesai dibagi. CARA MENGHITUNG PAJAK Pajak yang terhutang = Tarif pajak x Penghasilan kena pajak (PKP) Penghasilan kena pajak WP LN = Penghasilan Bruto Penghasilan kena pajak WP DN ada 2 cara, yaitu: Menghitung PPH dengan dasar pembukuan Menghitung PPH dengan dasar pencatatan MENGHITUNG PPH DENGAN DASAR PEMBUKUAN WP BADAN PKP = Penghasilan sebagai objek pajak – Biaya WP Orang Pribadi PKP = Penghasilan sebagai objek pajak – Biaya – PTKP (Penghasilan Tidak Kena Pajak). MENGHITUNG PPH DENGAN DASAR PENCATATAN Untuk menentukan besarnya penghasilan neto diperlukan norma perhitungan penghasilan neto yang diterbitkan oleh Direktorat Jendral Pajak, diantaranya WP yang menggunakan norma perhitungan penghasilan neto adalah sbb WP Orang pribadi yang: Peredaran bruto dalam satu tahun kurang dari Rp 600 juta Memberikan pemberitahuan kepada direktorat Jendral Pajak dalam jangka waktu 3 bulan pertama dalam tahun pajak. Wajib menyelenggarakan pencatan. WP wajib menyelenggarakan pembukuan dan atau pencatatan tetapi: Tidak sepenuhnya menyelenggarakan pembukuan atau pencatatan. Tidak bersedia memperlihatkan pembukuan atau pencatatan atau bukti-bukti pendukung pasa waktu dilakukan pemeriksaan yang menyebabkan peredaran brutonya tidak diketahui maka penghasilan neto ditentukan oleh kep menkeu. OBJEK PAJAK Objek pajak diartikan sebagai sasaran pengenaan pajan dan dasar untuk menghitung pajak yang terhutang , yang menjadi objek pajak dari Pajak Penghasilan (PPH) adalah PENGHASILAN yaitu setiap tambahan kemampuan ekonomi yang diterima atau diperoleh wajib pajak baik yang diterima di Indonesia ataupun yang diterima di luar Indonesia yang digunakan untuk konsumsi atau untuk menambah kekayaan WP yang bersangkutan dengan nama dan dalam bentuk apapun. PENGHASILAN DIKELOMPOKAN KE DALAM Penghasilan dari pekerjaan contoh: gaji, upah, honor dsbnya Penghasilan dari usaha contoh: laba usaha Penghasilan dari modal contoh: bunga, dividen, royalty dan sewa Penghasilan lain-lain contoh hadiah, pembebasan hutang dll PENGHASILAN YANG TERMASUK KE DALAM OBJEK PAJAK Penggantian atau imbalan sehubungan dengan pekerjaan Hadiah dari undian dan penghargaan Laba usaha Keuntungan karena penjualan dan pengalihan harta Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian hutang Dividen Sewa Penerimaan atau perolehan berkala Royalty Keuntungan karena pembebasan hutang Keuntungan selisih kurs mata uang asing Selisih lebih karena penilaian aktiva premi asuransi Iuran yang diterima perkumpulan dari para anggotanya PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK, antara lain Bantuan, sumbangan serta harta hibahan Warisan Harta termasuk setoran tunai yang diterima oleh badan Penggantian atau imbalan dari pekerjaan dalam bentuk natura atau kenikmatan Pembayaran dar perusahaan asuransi Dividen yang diterima oleh PT Iuran yang telah diterima oleh dana pension Bunga obligasi yang diterima oleh perusahaan reksa danaselama 5 tahun pertama sejak pendirian Penghasilan yang diterimaoleh perusahaan modal ventura yang merupakan laba dari perusahaan pasangannya PENGURANGAN PENGHASILAN (BIAYA) Biaya Yang Diperkenankan Bagi WP DN dan BUT antaralain Biaya untuk mendapatkan, menagih, dan memelihara penghasilan Penyusutan atas pengeluaran untuk memeperoleh harta berwujud dan tak berwujud Iuran dana pension yang pendiriannya telah disahkan oleh Menkeu Kerugian karena penjualan dan pengalihan harta yang dimiliki dan digunakan oleh perusahaan Kerugian karena selisih kurs mata uang asing Biaya penelitian dan pengembangan yang dilakukan di Indonesia Biaya beasiswa, magang dan pelatihan Piutang yang nyata-nyata yang tidak dapat ditagih PENGHASILAN TIDAK KENA PAJAK Berdasarkan keputusan Menkeu No 162/PMK.Oll/2012 maka besarnya PTKP yang diberikan kepada setiap WP adalah sbb: WP Rp 24.300.000 Status kawin Rp 2.025.000 Tunjangan anak Rp 2.025.000 per anak max 3 orang anak WP yang istrinya menerima penghasilan yang digabung dengan suaminya Rp 24.300.000 TARIF PAJAK UNTUK PPH Untuk WP Orang Pribadi 5% x sampai Rp 50.000.000,00 15% x Rp 50.000.000,00 sampai Rp 250.000.000,00 25% x Rp 250.000.000,00 sampai Rp500.000.000,00 30% x diatas Rp 500.000.000,00 Untuk WP Badan Berlaku tarif pajak tunggal yaitu 25 %