Uploaded by

common.user70303

Pengaruh Kebijakan Moneter terhadap Perekonomian Indonesia

advertisement

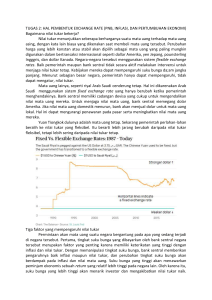

PENGARUH KEBIJAKAN MONETER TERHADAP PEREKONOMIAN INDONESIA Kelompok 1 Aplikasi Komputer Ilmu Ekonomi, Fakultas Ekonomi dan Bisnis Islam Uin Sunan Ampel Surabaya Jalan Ahmad Yani 117 Email : [email protected] Abstrak Kebijakan moneter melibatkan standar bunga pinjaman, kapitalisasi untuk bank atau bahkan bertindak sebagai peminjam usaha terakhir atau melalui persetujuan melalui negosiasi dengan pemerintah lain. Kebijakan moneter pada dasarnya merupakan suatu kebijakan yang bertujuan untuk mencapai keseimbangan internal (pertumbuhan ekonomi yang tinggi, stabilitas harga, pemerataan pembangunan) dan keseimbangan eksternal (keseimbangan neraca pembayaran) serta tercapainya tujuan ekonomi makro, yakni menjaga stabilisasi ekonomi yang dapat diukur dengan kesempatan kerja, kestabilan harga serta neraca pembayaran internasional yang seimbang. Apabila kestabilan dalam kegiatan perekonomian terganggu, maka kebijakan moneter dapat dipakai untuk memulihkan (tindakan stabilisasi). Pengaruh kebijakan moneter pertama kali akan dirasakan oleh sektor perbankan, yang kemudian ditransfer pada sektor riil. Kebijakan moneter adalah upaya untuk mencapai tingkat pertumbuhan ekonomi yang tinggi secara berkelanjutan dengan tetap mempertahankan kestabilan harga. Kebijakan moneter dilakukan antara lain dengan salah satu namun tidak terbatas pada instrumen sebagai berikut yaitu suku bunga, giro wajib minimum, intervensi dipasar valuta asing dan sebagai tempat terakhir bagi bank-bank untuk meminjam uang apabila mengalami kesulitan likuiditas. Kata kunci : Kebijakan Moneter, Pengaruh, Perekonomian 1. Pendahuluan bank untuk meminjam uang apabila Analisis normatif kebijakan mengalami kesulitan likuiditas. moneter dalam kerangka kerja ekonomi Sistem keuangan yang berbasis tertutup sederhana berbasis optimisasi. pasar, perkembangan perbankan dan Memuat aturan-aturan kebijakan yang pasar optimal dan menandai keuntungan dari dipisahkan, sebuah komitmen. Digunakan implikasi terkait erat dengan fluktuasi dalam yang tepat untuk jenis aturan umpan pengaruh perantara keuangan berbasis balik, instrumen yang dimiliki Bank pasar. Menawarkan jendela likuiditas, Sentral latihan. neraca pertumbuhan broker - dealer masalah memberikan rasa ketersediaan kredit. manajemen moneter ,Bank Sentral harus Kontraksi dari neraca broker - dealer memperhitungkan dampak nilai tukar cenderung pada aktivitas riil dan inflasi. ekonomi riil, bahkan sebelum kekacauan harus Keterbukaan mengikuti mempersulit Kebijakan moneter adalah upaya modal yang dan tidak kondisi penurunan dapat pendanaan pertumbuhan saat ini.Untuk alasan ini, jumlah neraca untuk mencapai tingkat pertumbuhan berbasis ekonomi adalah variabel keadaan makro ekonomi yang tinggi berkelanjutan pasar perantara dengan tetap mempertahankan kestabilan yang penting untuk harga. Untuk mencapai tujuan tersebut, kebijakan moneter. keuangan pelaksanaan Bank Sentral atau Otoritas Moneter Latar belakang yang penting berusaha mengatur keseimbangan antara adalah semakin pentingnya pasar modal persediaan dalam pasokan kredit. Secara tradisional, uang dengan persediaan barang agar inflasi dapat terkendali, bank tercapai kesempatan kerja penuh dan dominan, tetapi perannya tetap semakin kelancaran pasokan/distribusi digantikan oleh lembaga berbasis pasar - barang. Kebijakan moneter dilakukan terutama mereka yang terlibat dalam antara lain dengan salah satu namun proses sekuritisasi. Kredit berbasis pasar tidak terbatas pada instrumen sebagai telah melihat kontraksi paling dramatis berikut yaitu suku bunga, giro wajib dalam krisis keuangan saat ini. dalam minimum, intervensi dipasar valuta asing dan sebagai tempat terakhir bagi bank- adalah pemasok kredit yang 2. Metode Penelitian akan fokus pada pass-through nilai tukar. Dari perspektif 3. Pembahasan Sejak makroekonomi dan kemudian memeriksa bukti ekonomi 2002, telah mikro. Mengingat hal ini bukti, saya persen kemudian akan membahas implikasi dari terhadap mata uang, tertimbang oleh pergerakan nilai tukar pada pelaksanaan perdagangan negara mereka dengan kebijakan moneter. Amerika Serikat. Selama dua tahun 1.1. PEMODELAN terakhir, dolar perdagangan mengalami MONETER penurunan sebesar 15 persen. Penurunan DALAM PRAKTIK terdepresiasi dolar lebih AS dari 40 nilai dolar AS, khususnya jika terus berlanjut, telah kekhawatiran bahwa menimbulkan hal itu dapat : KEBIJAKAN PENARGETAN Dalam dekade sejak pertama kali diperkenalkan, target inflasi telah terbukti menjadi aspek menyebabkan inflasi yang lebih tinggi. berharga dari kebijakan moneter dan Bagaimanapun, nilai dolar yang lebih sekarang digunakan di lebih dari 20 rendah akan negara. Negara-negara maju dengan meningkatkan biaya impor, yang dapat target inflasi sebagian besar telah memberi makan lebih tinggi harga berhasil konsumen. yang kemungkinan mempertahankan rendah sementara inflasi juga Tetapi seberapa besar risiko inflasi mengalami lebih sedikit volatilitas yang ditimbulkan oleh depresiasi mata output, rasio pengorbanan yang uang domestik? Ini tergantung pada lebih baik dan kebijakan moneter seberapa besar nilai jatuh mata uang yang lebih dapat diprediksi. Vonis dilewatkan dan pada target inflasi sejauh ini adalah kemudian ke harga konsumen secara positif (lihat Bernanke et al, 1999, keseluruhan. Dalam tulisan ini, akan Mishkin dan Schmidt-Herbel, 2001 membahas dan Corbo et al, 2001). Mengutip ke apa harga impor ekonomi saat ini penelitian memberitahu kita tentang Mervyn pass-through nilai tukar dan apa yang membentuk kerangka kerja yang disarankan untuk kontrol inflasi dan jelas dan transparan untuk kebijakan kebijakan moneter. Saya pertama-tama King: “target inflasi moneter… Saya pikir mereka akan untuk tetap di sini” (King 1997). pengurangan membedakan ini dari berkelanjutan yang dimulai pada 1989Q4. Model kami karena itu tampaknya cukup akurat dalam memprediksi perubahan suku bunga(Gambar 1). Gambar 1. Grafik inflasi dan batas yang diharapkan, 1992Q4 – 2000Q1 Dari Gambar 1, kami mengamati bahwa ketika inflasi yang diharapkan melebihi batas atas 2,6% pada 1994Q3-1995Q4 1998Q2, dan ρmeningkat 1996Q4dari nol Gambar 2. Grafik Dampak inflasi yang diharapkan dengan bunga, menjadi 0,67 ketika parameter pada 1992Q4-2000Q1 inflasi yang diharapkan beralih dari Dari α2 ke β2. Patut dicatat bahwa suku memperkirakan persamaan (1) - (4) bunga naik pada 1994Q3, turun pada menggunakan data triwulanan untuk 1995Q4,naik lagi pada 1996Q4 dan 1992Q4-2000Q1 dan memperkirakan jatuh lagi pada 1998Q2-Q3. Inflasi persamaan (5) - (8) menggunakan yang diharapkan berada di bawah data untuk 1963Q1-1992Q3.Kami batas bawah 1,4% pada 1993Q1 dan mengikuti Granger dan Terasvirta pada 1999Q1-Q2. Suku bunga turun (1993) dan Terasvirta (1994) dalam pada 1993Q1, meskipun sulit untuk membuat σ bebas dimensi dengan membedakan ini dari penurunan membaginya dengan varian πe t + 1 suku dari 2. Selain itu, van Dijk et al (2001) 1989Q4-1993Q4. Suku bunga juga berpendapat bahwa kemungkinannya turun di 199Q1 tetapi sekali lagi sulit sangat tidak sensitif terhadap σ, bunga berkelanjutan kutipan gambar 2, Kami menunjukkan bahwa estimasi yang tepat dari parameter rumah kecil tidak tidak mempengaruhi output asing, mungkin dalam sampel kami yang tingkat harga asing atau tingkat relatif singkat. Untuk alasan ini, bunga asing; Namun, ketentuan kami tidak mencoba menggunakan perdagangan keseimbangan estimasi σ untuk menguji model tergantung kami gangguan terhadap ini Perekonomi alternatif model linier(gambar 2). pada rumah dan asing. Adanya efek kekayaan karena ketidakseimbangan 1.2. KEBIJAKAN TERBUKA akan DI akun berjalan memungkinkan rumah EKONOMI tangga berbagi risiko konsumsi MONETER VS TERTUTUP: PENDEKATAN secara internasional. Penyajian variabel dinyatakan sebagai persen TERPADU Salah satu perbedaan utama penyimpangan dari mereka level dari ekonomi terbuka kecil adalah keseimbangan memiliki kekakuan harga nominal Konsumsi rumah tangga, c t, adalah dalam bentuk pengaturan harga gabungan CES rumah dan asing yang barang, diberikan dalam bentuk tidak stabil. Adanya pergeseran di pasar tenaga kerja bertujuan untuk menunjukkan jangka loglinier. 1.3. PELONGGARAN sebuah penjualan jangka pendek KUANTITATIF, antara inflasi dan output. Hanya MONETER barang konsumsi yang diproduksi KONVENSIONAL dan diperdagangkan, yang terdiri dari konsumsi rumah panjang. KEBIJAKAN YANG TIDAK Menjelang krisis keuangan tangga pada tahun 2007, fondasi intelektual domestik dan barang asing yang dan kebijakan moneter tampak aman merupakan dan implementasinya kuat. Tujuan pengganti tidak sempurna. Barang domestik adalah dari gabungan dari rangkaian barang mencapai inflasi yang rendah dan yang masing-masing stabil. Kerangka kebijakan adalah perusahaan mendapatkan target inflasi. Dalam dibedakan, diproduksi oleh monopolistik kompetitif di rumah. kebijakan moneter adalah kerangka ini, pengaturan tingkat suku bunga yudisial dilakukan dengan secara menggunakan Bentuk kebijakan moneter tidak konvensional yang paling berbagai macam sinyal ekonomi terkenal adalah Quantitative Easing makro tetapi dengan cara apa yang (QE). Ungkapan ini pertama kali diperkirakan dengan mengacu apa diterapkan yang ada Jepang aturan berurusan suku bunga tekanan deflasi pada 1990-an. Bank merespon lebih dari satu untuk sentral AS, kawasan Euro, dan terhadap satu perubahan inflasi dan Inggris semuanya mengikuti Jepang fluktuasi pada kesejangan output. mengadopsi dimana Krisis keuangan dan akibat dengan karena disebut Taylor, yang di ledakan kebijakan menyebabkan dan yang peningkatan resesi global terburuk sejak 1930-an substansial dalam neraca mereka, menimbulkan ssejumlah tantangan meskipun ada perbedaan diantara untuk kebijakan moneter dan bank mereka. Kebijakan moneter tidak sentral. sebuah konvensional adalah subjek yang literatur memerika kebijakan etis intens untuk bank sentral. Berikut dalam adalah Sebelum krisis, gelembung pasar aset. macam-macam kebijakan Namun pandangan ini telah banyak moneter yang tidak konvensional : ditentang sejak krisis keuangan. Kebijakan Moneter Bank sentral sekarang memiliki Konvensional fokus yang jauh lebih besar pada Mekanisme Transmisi. stabilitas keuangan menargetkan inflasi. selain yang Tidak dalam Kebijakan teori moneter : yang Tantangan optimal adalah merubah ke aturan lainnya adalah kemampuan untuk menetapkan tingkat bunga kebijakan moneter konvensional nominal jangka pendek. Nol batas untuk membersihkan setelah krisis lebih rendah pada suku bunga dan keungan dan merangsang ekonomi pemutusan antara kurs resmi dan dalam kurs pasar berarti kebijakan moneter pemulihan berkelanjutan. Hasilnya adalah kebijakan moneter konvensional konvensional terbukti tiedak efektif efektif setelah krisis keuangan. dengan aturan Taylor. 1.4. STABILITAS berhenti menjadi HARGA 2½ persen. Tujuan ini bisa biasanya KEBIJAKAN dicapai dengan menerapkan tingkat KEUANGAN, ASET, MONETER bunga yang berbeda jalan.Perubahan Perkembangan harga ekuitas dan suku bunga yang cepat dan nyata obligasi, harga rumah, kredit dan akan sesuai dalam kasus di mana utang mungkin berdampak pada ada inflasi dan informasi penting untuk menyimpang jauh dari target selesai bank mereka periode yang lebih lama, atau di menetapkan suku bunga. Harga aset mana mempertinggi turbulensi di juga indikator pasar keuangan atau goncangan perkembangan masa depan dalam tekanan biaya akibat dari negosiasi output dan permintaan. Perubahan upah harga aset yang tajam sering terjadi kepercayaan ketika kebijakan dalam bahaya. Beberapa sentral ketika dapat menjadi ada seimbangan adalah yang ketidak cukup besar risiko inflasi mungkin menunjukkan penelitian bahwa terhadap moneter menunjukkan bahwa terjadi peningkatan nilai kekayaan dalam perekonomian. Pertumbuhan di Norwegia perumahan lebih cenderung kemungkinan besar menjadi cukup mengarah ke yang lebih tinggi. lemah sekarang. Inflasi cenderung konsumsi daripada peningkatan nilai tetap yang sesuai kekayaan ekuitas. dibawah mendatang. Norges target Dewan Bank diperiode juga mempertimbangkan dengan hati mengubah Di Norwegia, sebagian besar Eksekutif suku akan rumah hati- tinggal sendiri. Bahkan ketika kita bunga tangga memasukkan memiliki dana efek tempat dan dalam langkah-langkah yang lebih beberapa klaim asuransi, rumah besar. tangga 1.5. KEBIJAKAN MONETER DAN operasional kekayaan perumahan jauh lebih tinggi dari kekayaan ekuitas mereka. KEUANGAN STABILITAS Tujuan Norwegia Bank Dalam beberapa juga kasus, Norges untuk kebijakan moneter indikator menandakan adalah inflasi dari waktu ke waktu beberapa perbankan krisis yang tidak terwujud. Akurasi meningkat layak yang optimal”, konsisten saat indikator lain termasuk di dengan apa yangoleh beberapa samping kredit celah. Kesenjangan penelitian kredit untuk Norwegia berada di menekankan disarankan rancangan atas "kritis" tingkat sebelum dan kebijakan aktivis akan menjadi selama krisis pada 1920-an. Ini strategi “optimal” untuk diikuti. pertama karena pertumbuhan utang Namun,hasil yang buruk. tinggi dan kemudian penurunan PDB. “modern” yang ekonomi sangat Dilihat dari hasil-hasil suram KEBIJAKAN dekade ini terutama tingkat naik- MONETER DAN INFLASI turun dan fluktuatif inflasi dan BESAR pengangguran yang sulit untuk 1.6. ATURAN Pemeriksaan kebijakan menyangkal bahwa kebijakan yang cermat selama Inflasi dalam beberapa hal cacat. Tapi Besar bahwa bagaimana tepatnya? Tidakkah para aktual pembuat kebijakan tahun 1970-an menunjukkan keputusan konsisten kebijakan dengan penerapan melakukan upaya sistematis membimbing ekonomi pendekatan sistematis, aktivis, untuk dan berwawasan depan untuk menuju kebijakan. Kebijakan konsisten kerjaan penuh non-inflasi? Dengan dengan target inflasi dua persen, bagaimanapun, telah di tetap kan yang menjadi seharusnya menjaga potensi tujuan kebijakan tujuan stabilitas harga yang makroekonomi wajar. merespons kebijakan pemerintah di Amerika dengan kuat prakiraan inflasi Serikat sejak akhir Perang Dunia II. dan kesenjangan pengangguran, Dan yang dapat diperkirakan akan kebijakan,mengatakan pertengahan menghasilkan tingkat 1970-an, juga berpengetahuan luas, Kebijakan stabilitas tinggi. ekonomi Kebijakan yang dimaksudkan untuk memandu ekonomi ke “jalur yang ketenaga mendasari bukankah beralasan baik, dibedakan, seperti pembuat dan tidak rekan-rekan yang mereka katakan, pertengahan 1950-an atau pertengahan 1990- an, tahun 1970-an melalui lensa aturan hasil ekonomi lebih baik? Secara Taylor yang berwawasan ke depan retrospektif, untuk pilihan kebijakan menguraikan asal-usul selama tahun 1970-an mungkin paradoks yang tampak ini dan tampak dapat membahas beberapa implikasinya tidak yang tidak menyenangkan untuk konsisten dengan prinsip-prinsip peran kemajuan metodologis yang dasar apa yang kadang- kadang dirasakan untuk desain kebijakan. tidak dikatakan sistematis, rabun, disarankan bahkan oleh model Peningkatan kerjasama dalam makroekonomi adalahbaik praktik moneter kebijakan saat Periode ini sering sebenarnya bisa menjadi kontraproduktif. disebut sebagai utama Tetapi masalah potensialnya terletak pada, bahaya yang terkait dengan adanya kerjasama antara bank sentral yang kebijaksanaan. Tetapi apakah dapat memperburuk masalah kredibilitas contoh kebijakan internasional keputusan kebijakan benar-benar bank tidak risalah Terkoordinasinya ekpansi moneter mampu makroekonomi menghasilkan output atau inflasi trade-off yang diidentifikasi dengan praktik yang lebih baik dibandingkan dengan kebijakan yang baik, bahkan hingga ekspansi uniteral sebab itu tidak dapat hari ini? Mengembangkan analisis mendorong depresiasi nilai tukar. konsisten "ilmiah" dalam dengan dan bukti yang saya sajikan dalam serangkaian makalah baru-baru ini (Orphanides, 1998, 2000,2001) mereka bahwa, 2000, berpendapat sebaiknya keputusan kebijakan selama tahun 1970-an dapat direkonsiliasi dengan penerapan sistematika “modern” aktivis,dimana pendekatan berwawasan ke depan. Saya dapat meninjau kebijakan moneter selama sentral terhadap Pendahuluan meningkatkan sektor swasta. Rencana koordinasi untuk antara bank sentral terkait dengan ketenagakerjaan dan kebijkan stabilitas tingkat inflasi telah menerima banyak perhatian. Sayangnya, sebagian besar analisis sepenuhnya berfokus pada bagaimana bank sentral dapat bekerja sama untuk mengimbangi gangguan yang mencurahkan pertimbangan tidak sedikit terduga, atau untuk tidak dan ada masalah memepertahankan tingkat inflasi rendah secara pemerintahan sistematis. dua Di negara yang dalam tidak bisa dipastikan bahwa kesejahteraan di negara tersebut akan meningkat. 4. Kesimpulan Terpeliharanya stabilitas moneter Faktanya, adalah salah satu dimensi stabilitas kesejahteraan di negara lainnya tidak sama. nasional yang merupakan bagian integral Karena kebijakan moneter yang dilakukan dan sasaran pembangunan nasional. oleh bank sentral kepada negara setiap Stabilitas negara tidak sama, mungkin di negara satu mempunyai lebih tinggi dibanding di negara lainnya. kegiatan Bahaya potensil diantaranya yang terjadi apabila moneter pengaruh yang mantap luas terhadap perekonomian kegiatan termasuk di sektor bekerja sama dengan bank sentral dapat perbankan. Kebijakan moneter yang memperburuk masalah kredibilitas bank pada sentral terhadap sektor swasta. Salah satu indikator kebijakan moneter penting alasan adanya masalah kredibiltas tersebut yakni suku bunga dan uang beredar. adalah Akan bahwa bank sentral mungkin umumnya tetapi, menempatkan dalam dua keseharian tergoda untuk mencoba mengekploitasi perekonomian, hanya indikator suku keberadaan kontrak upah nominal yang bunga yang dapat dimonitor secara secara otomatis dapat digunakan untuk langsung oleh masyarakat. Oleh karena meningkatkan lapangan kerja. Adanya itu, lazimnya, masyarakat juga dapat kerjasama moneter internasional mampu melihat dan merasakan beberapa hal meningkatkan tingkat inflasi upah. Ketika penting yang menjadi indikator dari bank sentral memperluas pasokan uang stabilitas moneter. mereka secara akan Sebagai tolak ukur stabilitas moneter negara diantaranya: a) laju inflasi pada tingkat akan yang cukup rendah, b) suku bunga pada mengurangi perolehan lapangan kerja dan tingkat wajar, c) nilai tukar rupiah yang peningkatkan biaya inflasi CPI. Rezim realistis, kooperatif memang mampu menghasilkan terhadap moneter. Keempat tolak ukur respon bisa dilihat sehari-hari dan dirasakan menyebabkan tersebut sepihak, nilai tukar terdepresiasi yang guncangan. lebih maka rill sehingga baik terhadap d) pengaruhnya ekspektasi oleh masyarakat masyarakat. Perkembangan beberapa tolak ukur stabilitas moneter tersebut mempunyai keterkaitan yang erat dengan perkembangan kegiatan perbankan yang sehat, baik secara langsung maupun tidak langsung. 5. Daftar Pustaka