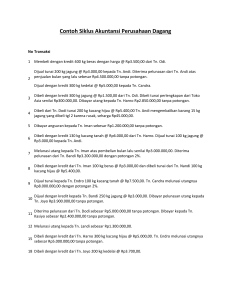

POSTING BUKU BESAR UMUM PEMBANTU Buku Besar Utama • Kumpulan akun yang saling berhubungan dan merupakan satu kesatuan, yang digunakan perusahaan dalam menyusun laporan keuangan. • Buku besar utama tidak memuat secara rinci transaksi-transaksi dalam satu periode. • Buku besar utama tidak dapat digunakan untuk mengetahui posisi keuangan perusahaan pada periode berjalan karena pencatatan (posting) jurnal khusus ke buku besar utama dilakukan secara berkala, misalnya setiap akhir bulan. Posting Jurnal Khusus ke Buku Besar Utama Apabila transaksi akan diposting ke buku besar, maka jurnal khusus baiknya direkapitulasi terlebih dahulu. Tujuannya, untuk menguji keseimbangan saldo debit dan saldo kredit dari jurnal khusus. Selain itu rekapitulasi berguna untuk mengelompokkan transaksi yang dicatat pada kolom serba serbi. 1. Posting Jurnal Pembelian dan Pengeluaran Kas 1. Jurnal Pembelian 2. Jurnal Pengeluaran 2. Posting Jurnal Penjualan dan Penerimaan Kas 1. Jurnal Penjualan 2. Jurnal Penerimaan 3. Posting Jurnal Umum ke Buku Besar Utama Buku Besar Pembantu a. Bentuk Buku Besar Pembantu b. Fungsi Buku Besar Pembantu Tujuan buku besar pembantu adalah untuk memberi keterangan atau memberi rincian mengenai jenis asset atau kewajiban. Untuk menetapkan saldo buku besar pembantu piutang atau utang yang berbentuk skontro, perlu dicari selisih antara jumlah debit dan jumlah kredit. Untuk buku besar pembantu yang menggunakan bentuk stafel, saldonya adalah jumlah terakhir. Buku besar pembantu sebaiknya dicatat langsung dari bukti-bukti transaksi. Bukti transaksi digunakan juga sebagai dasar pembuatan jurnal, lalu dicatat di buku besar. Buku besar utama diikhtisarkan di kertas kerja, dan kertas kerja digunakan sebagai dasar laporan keuangan.