- Repository UNIKAMA

advertisement

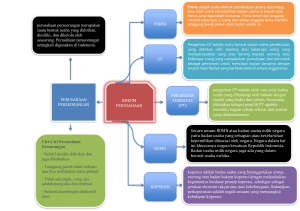

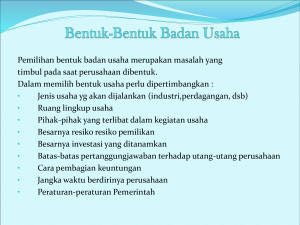

Lilik Sri Hariani 08123317798 Konsep dasar akuntansi 1. 2. 3. 4. 5. 6. 7. Pengertian akuntansi Kegunaan informasi akuntansi Proses akuntansi Pengguna akuntansi Macam-macam akuntansi Peran akuntansi dalam bisnis Profesi akuntansi Pendahuluan Luca Pacioli, seorang rahib sekaligus ahli matematika dari Orde Fransiskan, Italia, adalah orang yang pertama kali melaporkan tentang praktek metode tata buku berpasangan (double entry system) Pada tahun 1494 Luca Pacioli menerbitkan buku berjudul Summa de Arithmetica Geomeria, Proportioni et Proportionalita yang di dalamnya terdapat dua bab berjudul de Computis et Scripturis yang menggambarkan tentang adanya praktek pembukuan berpasangan di Venesia Lanjutan Posisi Pacioli sebagai pengajar di berbagai universitas di Perugia, Naples, Pisa dan Florence membuat temuannya ini cepat diakui dan menyebar di Italia dan sekitarnya Kedudukan Pacioli yang cukup menonjol diantara para ilmuwan pada jamannya sangat membantu tersebarnya temuannya Disamping itu, pedagang Venesia memiliki pengaruh yang sangat kuat terhadap berkembangnya sistem tata buku berpasangan di Eropa Akuntansi dan Aktivitas Perusahaan Perusahaan sebagai suatu organisasi pencari laba memiliki keharusan untuk berhubungan dengan pihak-pihak lain yang terkait dengan perusahaan tersebut Hubungan tersebut harus dilanjutkan dalam bentuk komunikasi bisnis sesuai dengan kebutuhan setiap pihak tersebut Untuk berkomunikasi dengan semua pihak itulah dibutuhkan suatu bahasa bisnis yang dapat dan mudah dimengerti oleh semua pihak yang terkait Dan bahasa bisnis tersebut disebut akuntansi Apakah Akuntansi itu ? Suatu Sistem Informasi yang mengidentifikasikan, mencatat, dan mengomunikasikan peristiwa-peristiwa ekonomi dari suatu organisasi kepada pengguna yang berkepentingan Definisi Akuntansi Menurut American Accounting Association, Akuntansi didefinisikan sebagai berikut : “Proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.” Definisi di atas mengandung dua pengertian Bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran, dan pelaporan informasi ekonomi. kegiatan akuntansi Bahwa informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan. kegunaan akuntansi Definisi Akuntansi 1. Sudut pemakai Jasa Akuntansi Suatu disiplin yang menyediakan informasi yang di perlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu entitas 2. Proses Kegiatannya Proses Pencatatan, penggolongan, Peringkasan, pelaporan dan dan penganalisaan data keuangan suatu entitas Akuntansi dan Pembukuan Pembukuan adalah aktivitas pencatatan data usaha suatu perusahaan dengan suatu cara tertentu. Akuntansi terutama mementingkan aktivitasnya pada mendesain sistem pencatatan, mempersiapkan laporan keuangan berdasarkan data yang ada dan menginterpretasikan laporan tersebut Kegiatan Utama Akuntansi Pengidentifikasian dan pengukuran data relevan untuk pengambilan keputusan. Pemrosesan data dan kemudian pelaporan informasi yang dihasilkan. Pengkomunikasian informasi kepada pemakai laporan Tujuan Utama Akuntansi Menyajikan informasi ekonomi (economic information) dari suatu kesatuan ekonomi (economic entity) kepada pihak-pihak yang berkepentingan Kegunaan informasi akuntansi Pemakai Informasi Akuntansi Informasi Keuangan Ekstrenal Perusahaan: Internal Perusahaan: Pemerintah Pemegang Saham Calon Investor Supplier Kreditor DLL Manajer Produksi Manajer Keuangan Manajer Personalia Karyawan Direktur DLL Pengguna Internal Para manajer yang merencanakan, mengorganisasikan, dan mengelola suatu bisnis. Mereka antara lain adalah 1. Manajer Pemasaran. 2. Supervisor Produksi 3. Direktur Keuangan 4. Pejabat Perusahaan Seorang Manajer harus bisa menjawab 1. Apakah jumlah kas cukup untuk membayar tagihan-tagihan? 2. Mampukah kita memberikan kenaikan gaji bagi karyawan tahun ini ? 3. Berapakah biaya produksi masing-masing produk ? 4. Lini Produk apakah yang paling menguntungkan Pengguna Eksternal Terdapat beberapa jenis pengguna eksternal informasi akuntansi Investor (Pemilik) menggunakan informasi akuntansi guna membuat keputusan untuk membeli, menahan, dan menjual sahamnya Bagi kreditor untuk mengevaluasi resiko pemberian kredit atau pinjaman Investor dan Kreditor harus bisa mengevaluasi 1. Apakah Perusahaan mendapatkan laba yang memuaskan ? 2. Bagaimana Ukuran dan Profitabilitas perusahaan jika di bandingkan dengan para pesaingnya? 3. Apakah perusahaan bisa melunasi utang – utang pada saat jatuh tempo? Pengguna Informasi Keuangan KREDITOR PEMERINTAH CALON INVESTOR PEMASOK PEMILIK / PEMEGANG SAHAM MANAJER PRODUKSI MANAJER PEMASARAN BERBAGAI PIHAK INTERNAL LAINNYA Proses Akuntansi 1. 2. 3. 4. Identifikasi: Memilih peristiwa Ekonomi Pencatatan: Mencatat, mengklasifikasikan,dan membuat ikhtisar Komunikasi: menyiapkan laporan-laporan akuntansi Menganalisis dan menginterprestasikan laporan bagi pengguna Macam-macam akuntansi Akuntansi Keuangan Akuntansi Akuntansi Manajemen Akuntansi Keuangan Akuntansi Keuangan adalah sistem akuntansi yang pemakai informasinya adalah pihak ekternal organisasi perusahaan, seperti kreditor, pemerintah, pemegang saham, investor, dsb Akuntansi Manajemen Akuntansi Manajemen adalah sistem akuntansi yang pemakai informasinya adalah pihak internal organisasi perusahaan, seperti manajer produksi, manajer keuangan, manajer pemasaran, dsb. Akuntansi manajemen berguna sebagai alat bantu pengambilan keputusan manajemen Spesialisasi Bidang Akuntansi AKUNTANSI BIAYA AKUNTANSI KEUANGAN AUDITING AKUNTANSI PAJAK SISTEM AKUNTANSI AKUNTANSI ANGGARAN AKUNTANSI INTERNASIONAL AKUNTANSI SEKTOR PUBLIK Peran Akuntansi Dalam kehidupan sehari-hari : Dalam rumah tangga Dalam kegiatan masyarakat Warung, Rumah makan dsb. Dalam organisasi perusahaan/bisnis Peran akuntansi Dalam Bisnis Menyediakan informasi bagi manager 2. Memberikan informasi kepada stakeholders 3. Stakeholders menggunakan informasi untuk pengambilan keputusan 1. Profesi akuntansi Beberapa Jenis Profesi Akuntan 1. Akuntan Perusahaan 2. Akuntan Publik 3. Akuntan Pemerintah 4. Pendidik Akuntan Perusahaan Akuntan Perusahaan adalah akuntan yang bekerja untuk internal suatu perusahaan dan bertugas menyiapkan informasi keuangan perusahaan dimana mereka bekerja Akuntan Publik Akuntan Publik adalah akuntan yang memiliki posisi independen dan bekerja untuk berbagai pihak yang membutuhkan jasa mereka dalam memeriksa dan menilai kewajaran laporan keuangan suatu perusahaan Akuntan Pemerintah Akuntan Pemerintah adalah akuntan yang bekerja untuk kepentingan pemerintah dan berfungsi mengamankan berbagai kepentingan pemerintah Akuntan Pendidik Akuntan Pendidik yaitu akuntan yang mengabdikan dirinya di dalam suatu institusi tertentu yang bertugas mempersiapkan, membimbing dan melatih nara-didik untuk menjadi akuntan profesional Prinsip Akuntansi Berterima Umum (PABU) Berupa sekumpulan konsep, standar, prosedur, metode, konvensi, kebiasaan dan praktik yang dipilih atau dianggap berterima secara umum serta dijadikan pedoman umum di lingkungan (negara) tertentu Perusahaan Perusahaan adalah suatu organisasi yang didirikan oleh seseorang atau sekelompok orang atau badan lain yang kegiatannya adalah melakukan produksi dan distribusi guna memenuhi kebutuhan ekonomis manusia Jenis Perusahaan Perusahaan Jasa Perusahaan Dagang Perusahaan Pabrik (Manufaktur) Bentuk Perusahaan Perseorangan Persekutuan 1. 2. Firma (Fa) Commanditaire Vennootschap (CV) Perseroan Terbatas (PT) Perusahaan perseorangan Perusahaan perseorangan adalah badan usaha kepemilikannya dimiliki oleh satu orang Individu dapat membuat badan usaha perseorangan tanpa izin dan tata cara tententu Semua orang bebas membuat bisnis personal tanpa adanya batasan untuk mendirikannya Pada umumnya perusahaan perseorangan bermodal kecil, terbatasnya jenis serta jumlah produksi, memiliki tenaga kerja/buruh yang sedikit dan penggunaan alat produksi teknologi sederhana Contoh perusahaan perseorangan seperti toko kelontong, tukang bakso keliling, pedagang asongan, dan lain sebagain Ciri dan sifat Perusahaan Perseorangan Relatif mudah didirikan dan juga dibubarkan Tanggung jawab tidak terbatas dan bisa melibatkan harta pribadi Tidak ada pajak, yang ada adalah pungutan dan retribusi Seluruh keuntungan dinikmati sendiri Sulit mengatur roda perusahaan karena diatur sendiri Keuntungan yang kecil yang terkadang harus mengorbankan penghasilan yang lebih besar Jangka waktu badan usaha tidak terbatas atau seumur hidup Sewaktu-waktu dapat dipindah tangankan Perusahaan Persekutuan Perusahaan persekutuan adalah badan usaha yang dimiliki oleh dua orang atau lebih yang secara bersama-sama bekerja sama untuk mencapai tujuan bisnis. Yang termasuk dalam badan usaha persekutuan adalah firma dan persekutuan komanditer alias cv. Untuk mendirikan badan usaha persekutuan membutuhkan izin khusus pada instansi pemerintah yang terkait Firma Firma adalah suatu bentuk persekutuan bisnis yang terdiri dari dua orang atau lebih dengan nama bersama yang tanggung jawabnya terbagi rata tidak terbatas pada setiap pemiliknya Ciri dan Sifat Firma Apabila terdapat hutang tak terbayar, maka setiap pemilik wajib melunasi dengan harta pribadi. Setiap anggota firma memiliki hak untuk menjadi pemimpin Seorang anggota tidak berhak memasukkan anggota baru tanpa seizin anggota yang lainnya. Keanggotaan firma melekat dan berlaku seumur hidup Seorang anggota mempunyai hak untuk membubarkan firma Pendiriannya tidak memerlukan akte pendirian Mudah memperoleh kredit usaha Persekutuan Komanditer/ Commanditaire Vennotschaap (CV) CV adalah suatu bentuk badan usaha bisnis yang didirikan dan dimiliki oleh dua orang atau lebih untuk mencapai tujuan bersama dengan tingkat keterlibatan yang berbedabeda di antara anggotanya. Satu pihak dalam CV mengelola usaha secara aktif yang melibatkan harta pribadi dan pihak lainnya hanya menyertakan modal saja tanpa harus melibatkan harta pribadi ketika krisis finansial. Yang aktif mengurus perusahaan cv disebut sekutu aktif, dan yang hanya menyetor modal disebut sekutu pasif Ciri dan Sifat CV Sulit untuk menarik modal yang telah disetor Modal besar karena didirikan banyak pihak Mudah mendapatkan kridit pinjaman Ada anggota aktif yang memiliki tanggung jawab tidak terbatas dan ada yang pasif tinggal menunggu keuntungan Relatif mudah untuk didirikan Kelangsungan hidup perusahaan cv tidak menentu Perseroan Terbatas (PT) Perseroan terbatas adalah organisasi bisnis yang memiliki badan hukum resmi yang dimiliki oleh minimal dua orang dengan tanggung jawab yang hanya berlaku pada perusahaan tanpa melibatkan harta pribadi atau perseorangan yang ada di dalamnya. Di dalam PT, pemilik modal tidak harus memimpin perusahaan, karena dapat menunjuk orang lain di luar pemilik modal untuk menjadi pimpinan. Untuk mendirikan PT terbatas dibutuhkan sejumlah modal minimal dalam jumlah tertentu dan berbagai persyaratan lainnya Ciri dan Sifat PT Kewajiban terbatas pada modal tanpa melibatkan harta pribadi Modal dan ukuran perusahaan besar Kelangsungan hidup perusahaan PT ada di tangan pemilik saham Dapat dipimpin oleh orang yang tidak memiliki bagian saham Kepemilikan mudah berpindah tangan Mudah mencari tenaga kerja untuk karyawan/pegawai Keuntungan dibagikan kepada pemilik modal/saham dalam bentuk dividen Kekuatan dewan direksi lebih besar daripada kekuatan pemegang saham Sulit untuk membubarkan PT Pajak berganda pada pajak penghasilan/pph dan pajak deviden Kegiatan Perusahaan Apabila seseorang atau sekelompok orang memutuskan untuk melakukan usaha, maka berarti bahwa ia (mereka) telah bersedia mengikatkan sebagian sumber daya yang ia (mereka) miliki, untuk dipakai dalam perusahaan guna mencapai tujuannya Tujuan Perusahaan Dari segi seseorang atau sekelompok orang adalah agar modal yang ia (mereka) tanamkan dalam perusahaan itu berkembang Dari segi perusahaan: 1. Mecari Laba 2. Menjaga agar tetap solvable (solvent) selalu tersedia uang tunai untuk memenuhi kewajibankewajiban pada saat jatuh tempo Siklus Kegiatan Perusahaan Pemilik Kreditur Perusahaan membagi laba kepada pemilik & kreditur Perusahaan memperoleh uang tunai Uang tunai Perusahaan mengubah uang tunai menjadi aktiva produksi Perusahaan menjual barang & jasa menjadi uang tunai Aktiva produksi: - pabrik - peralatan - perlengkapan - dll Barang & jasa Perusahaan menghasilkan barang & jasa dg. Menggunakan : - bahan baku - aktiva produksi - tenaga kerja - dll Question 1. 2. 3. Sebutkan perbedaan antara Firma dan CV Gambar dan jelaskan Siklus Kegiatan Perusahaan Perusahaan A mempunyai modal untuk beroperasi adalah Rp. 50.000,- dan Laba Bersih Rp. 10.000,Sedangkan perusahaan B mempunyai Modal untuk beroperasi adalah Rp. 200.000,- dengan Laba Bersih Rp. 20.000,Perusahaan manakah yang memiliki kinerja lebih baik ? Berikan Alasan !