Infografis RDG SEPTEMBER R1

advertisement

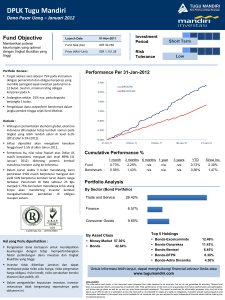

SEPTEMBER 2016 KEBIJAKAN MONETER BULANAN BI Kembali Melonggarkan Kebijakan Moneter BI 7-Day Repo Rate Turun dari 5,25% Menjadi 5,00% Pelonggaran Kebijakan Moneter melalui penurunan suku bunga kebijakan BI 7-day (Reverse) Repo Rate diharapkan dapat lebih memperkuat momentum pertumbuhan ekonomi dengan tetap menjaga stabilitas makroekonomi. Pelonggaran ini juga akan memperkuat kebijakan pemerintah melalui percepatan reformasi struktural. PERKEMBANGAN TERKINI Ekonomi Global Potensi pelemahan ekonomi juga dialami Tiongkok, akibat melambatnya investasi, pengeluaran pemerintah, dan masih lemahnya konsumsi. Ekonomi global pada 2016 berpotensi tumbuh lebih rendah dari perkiraan sebelumnya disertai dengan penurunan volume perdagangan dunia yang cukup signifikan. Pertumbuhan ekonomi AS diperkirakan lebih rendah dari perkiraan semula, seiring masih lemahnya investasi dan masih tingginya ketidakpastian sehingga Bank Sentral AS mempertahankan suku bunga kebijakan Fed Fund Rate (FFR) dan diperkirakan hanya akan menaikkannya satu kali pada tahun 2016. Di pasar komoditas, harga minyak dunia menurun, akibat terus meningkatnya produksi minyak OPEC. Sementara itu, harga beberapa komoditas ekspor Indonesia membaik, terutama minyak sawit (CPO). Pertumbuhan Ekonomi Pertumbuhan ekonomi Indonesia triwulan III 2016 masih terjaga dengan baik, meskipun tidak sekuat perkiraan sebelumnya. G C Konsumsi rumah tangga diperkirakan masih cukup kuat. I 3 Neraca perdagangan Indonesia kembali surplus pada Agustus 2016, terutama didukung oleh surplus neraca perdagangan nonmigas. 4 USD 0,29 miliar Surplus Agustus 2016 CADANGAN DEVISA 8,7 USD 11,1 miliar BULAN IMPOR Aliran Masuk Modal Asing hingga Agustus 2016 ,3 8 BULAN ATAU IMPOR PEMBAYARAN UTANG LUAR NEGERI PEMERINTAH SISI EKSTERNAL Rp SISI DOMESTIK Persepsi positif investor terhadap prospek perekonomian domestik sejalan dengan terjaganya stabilitas makroekonomi disamping implementasi UU Pengampunan Pajak. Meningkatnya aliran masuk modal asing, akibat meredanya sentimen negatif terkait timing kenaikan FFR pada September 2016 dan berlanjutnya implementasi UU Pengampunan Pajak. $ Rp 13.163/USD -0,02% (mtm) Inflasi berada pada level yang rendah dan diperkirakan akan berada pada batas bawah kisaran sasaran inflasi 2016. Inflasi IHK (Indeks Harga Konsumen) Agustus 2016 Rp 2,79% (ytd) 0,36% (mtm) Likuiditas masih memadai. 22,9% *) Data Juli 2016 3,32% (yoy) -0,80% (mtm) Inflasi Harga Barang yang Diatur Pemerintah (Administered Price) seperti tarif angkutan udara, tarif angkutan antar kota dan tarif kereta api. -0,52% (mtm) 5,28% (yoy) 0,91% (yoy) Namun, kondisi sistem keuangan masih menghadapi tantangan berupa: Intermediasi masih lambat. Sistem keuangan tetap stabil dengan ketahanan sistem perbankan yang terjaga. Rasio Kecukupan Modal (CAR) Inflasi Bahan Makanan Bergejolak (Volatile Foods) Inflasi Inti (Core) 1,74% (yoy) Sistem Keuangan Rp USD 113,5 miliar Penguatan Rupiah pada pertengahan September 2016 dipengaruhi oleh: Inflasi Ketahanan permodalan masih berada pada level yang cukup tinggi. 2016 Angka tersebut berada di atas standar kecukupan internasional sekitar 3 bulan impor. Nilai Tukar Nilai tukar Rupiah pada Agustus 2016, secara rata-rata, terdepresiasi sebesar 0,39% dan mencapai level Rp 13.163 per dolar AS. Namun, pada pertengahan September 2016 nilai tukar rupiah kembali menguat sebesar 0,8%. 6 TW II 2016 PDB (Produk Domestik Bruto) Cadangan devisa akhir Agustus 2016 tercatat sebesar: Rupiah melemah terbatas pada Agustus 2016, namun kembali menguat di September 2016. 5 dunia mengakibatkan perbaikan ekspor yang masih tertahan, meski beberapa harga komoditas ekspor mulai menunjukkan perbaikan. ALIRAN MASUK MODAL ASING Aliran masuk modal asing ke pasar keuangan Indonesia hingga Agustus 2016 telah mencapai USD 11,1 miliar, lebih tinggi dari aliran masuk modal asing untuk keseluruhan tahun 2015. TW I 2015 X Masih lemahnya ekonomi dan perdagangan Investasi non-bangunan terindikasi belum menunjukkan perbaikan yang signifikan. Minat investasi swasta diperkirakan masih belum kuat, sejalan dengan konsolidasi yang dilakukan oleh sektor korporasi sebagai respons pemintaan yang belum sepenuhnya pulih. Neraca Perdagangan TW IV Stimulus fiskal diperkirakan masih terbatas, sejalan dengan penyesuaian belanja pemerintah pada semester II 2016. 5,18% (yoy) 2 4,91% (yoy) Pertumbuhan ekonomi Eropa melambat, disebabkan masih lemahnya aktivitas investasi dan konsumsi. 5,04% (yoy) 1 Pertumbuhan Kredit Rasio kredit meningkat namun masih terjaga. Rasio Alat Likuid/ Dana Pihak Ketiga (DPK) 20,8% Rasio Non Performing Loan (NPL) 7,7% (yoy) Kinerja korporasi non-keuangan masih melambat*). Pertumbuhan Dana Pihak Ketiga (DPK) 5,9% (yoy) Efisiensi sedikit membaik. 3,2% (gross) atau 1,5% (net) Rp 82,1% 4,9-5,3% (yoy) 72,9% *) Laporan 387 Korporasi Go Public pada Triwulan IV 2015 Pertumbuhan DPK Individual (RT) 7,8% (yoy) RISIKO PROSPEK KE DEPAN PERTUMBUHAN EKONOMI 2016 3,9% Debt Service Ratio (DSR) korporasi Kinerja rumah tangga (RT) masih lemah. Biaya Operasional terhadap Pendapatan Operasional (BOPO) BOPO Return On Asset (ROA) korporasi Bank Indonesia masih mewaspadai berbagai risiko, antara lain: • Pertumbuhan ekonomi global masih belum kuat. • Harga komoditas global masih rendah. • Penyesuaian belanja pemerintah pada semester II 2016 berpotensi memengaruhi pertumbuhan ekonomi tahun ini. • Inflasi harga makanan bergejolak akibat dampak fenomena La Nina. INFLASI 2016 4+ _1% (yoy) BI 7-Day Reverse Repo Rate Turun (25 bps) Agustus 2016 BAURAN KEBIJAKAN (POLICY MIX) Rapat Dewan Gubernur (RDG) Bank Indonesia pada 21-22 September 2016 memutuskan: 5,25 % Suku Bunga Deposit Facility (DF) September 2016 5,00 % Suku Bunga Lending Facility (LF) TURUN (25 bps) TURUN (25 bps) DF 4,25% LF 5,75% Berlaku Efektif 23 September 2016 FOKUS KEBIJAKAN BI Bank Indonesia meyakini bahwa pelonggaran kebijakan moneter yang dilakukan akan memperkuat kebijakan yang ditempuh Pemerintah untuk meningkatkan pertumbuhan ekonomi yang berkelanjutan melalui percepatan implementasi reformasi struktural. Bank Indonesia akan mencermati kondisi ekonomi domestik dalam jangka pendek ke depan serta perkembangan perekonomian global, terutama kemungkinan kenaikan suku bunga kebijakan bank sentral AS atau Fed Fund Rate (FFR). Bank Indonesia terus berkoordinasi bersama Pemerintah menyiapkan langkah kebijakan yang antisipatif agar implementasi UU Pengampunan Pajak (Tax Amnesty) dapat berdampak optimal bagi perekonomian nasional. Selain itu, koordinasi kebijakan Pemerintah dan Bank Indonesia dalam mengendalikan inflasi akan terus dilakukan, khususnya mewaspadai tekanan inflasi volatile food akibat dampak fenomena La Nina. Selengkapnya dapat dilihat di website Bank Indonesia Bank Indonesia Call Center BI : 131