modul praktikum akuntansi biaya dan prak

advertisement

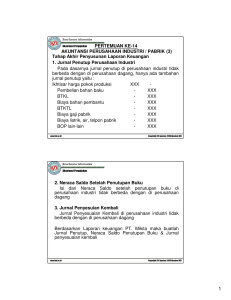

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan 6. Suhaenah Laboratorium Akuntansi Lanjut A Jurusan Akuntansi Fakultas Ekonomi UNIVERSITAS GUNADARMA Pertemuan 2 Harga Pokok Pesanan Objektif: 1. Mahasiswa dapat mengetahui konsep dan pengertian Harga Pokok Pesanan 2. Mahasiswa dapat melakukan perhitungan Harga Pokok Pesanan Page 2 P2.1 Teori BAB II HARGA POKOK PESANAN (JOB ORDER COSTING) Harga pokok pesanan (job order costing) adalah cara perhitungan harga pokok produksi untuk produk yangdibuat berdasarkan pesanan. Ciri Khusus 1. Tujuan produksi perusahaan adalah untuk melayani pesanan pembeli yang bentuknya tergantung pada spesifikasi pesanan, sehingga sifat produksinya terputus-putus dan setiap pesanan dapat dipisahkan identitasnya secara jelas. 2. Biaya produksi dikumpulkan untuk setiap pesanan dengan tujuan dapat dihitung harga pokok pesanan dengan relative teliti dan adil. 3. Biaya produksi dibagi menjadi dua jenis yaitu: a. Biaya Langsung (direct cost) meliputi biaya bahan baku (raw material) dan biaya tenaga kerja langsung (direct labor cost) yang dihitung berdasarkan biaya sebenarnya. b. Biaya tidak langsung (indirect cost) meliputi biaya produksi diluar biaya bahan baku dan biaya tenaga kerja tidak langsung yang dihitung berdasarkan tarif yang ditentukan dimuka. 4. Harga Pokok pesanan untuk setiap pesanan dihitung pada waktu pesanan selesai diproduksi. 5. Harga pokok satuan ditetapkan dengan cara membagi total biaya suatu pesanan yang bersangkutan dengan jumlah satuan produk pesanan yang bersangkutan. 6. Untuk mengumpulkan biaya produksi masing-masing pesanan, dipakai kartu harga pokok pesanan (job order cost method). 1. MENGHITUNG TOTAL HARGA POKOK PRODUKSI BBB Utama : Rp. xxx.xxxXx.xxx = Rp. x.xxx.xxx.xxx Tambahan : Rp. xxx.xxxXx.xxx = Rp. xxx.xxx.xxx + Rp. x.xxx.xxx.xxx Page 3 BTK Dept X : x.xxxX Rp. x.xxx = Rp. xx.xxx.xxx Dept Y : x.xxxX Rp. x.xxx = Rp. xx.xxx.xxx Dept Z : x.xxx X Rp. x.xxx = Rp. xx.xxx.xxx+ Rp. xxx.xxx.xxx BOP Tarif dept X : Rp. xx.xxx.xxx / xx.xxx = Rp. x.xxx/jam Tarif dept Y : Rp. xx.xxx.xxx / xx.xxx = Rp. x.xxx/jam Tarif dept Z : Rp. xx.xxx.xxx / xx.xxx = Rp. x.xxx/jam BOP dept X : Rp. x.xxxXx.xxx = Rp. xxx.xxx.xxx BOP dept Y : Rp. x.xxxXx.xxx = Rp. xx.xxx.xxx BOP dept Z : Rp. x.xxx Xx.xxx = Rp. x.xxx.xxx+ RP. xx.xxx.xxx+ Jumlah harga pokok produksi Rp. xxx .xxx.xxx 2. MENGHITUNG HARGA JUAL PERUNIT Harga jual per unit = (xxx% x Rp. xxx.xxx.xxx) / x.xxx = Rp. xx.xxx.xxx Page 4 P2.2. Contoh Kasus CONTOH KASUS HARGA POKOK PESANAN (JOB ORDER COSTING) LARISA Company menerima pesanan dengan nomor KZ311090 untuk membuat 2750 buah pakaian wanita yang akan diselenggarakan selama 25 hari. Proses produksi dilakukan melalui 3 departemen, yaitu departemen E adalah depertemen pemotongan bahan baku, Departemen Z adalah departemen penjahitan dan Departemen A adalah departemen penyelesaian. Berikut ini informasi yang dibutuhkan : Bahan baku utama Rp. 125.000/jam TKL Bahan baku tambahan Rp. KETERANGAN DEPT. E 75.000/jam TKL DEPT. Z DEPT.A Jumlah jam TKL 2.000 jam 3.000 jam 4.000 jam Upah langsung Rp. 4.000/jam Rp. 6.000/jam Rp. 5.000/jam 1.000 jam 1.500 jam Jam mesin yang digunakan Perencanaan BOP pertahun untuk DepartemenE sebesar Rp. 40.000.000 dengan kapasitas yang direncanakan 10.000 jam TKL, Departemen Z sebesar Rp. 45.000.000 dengan kapasitas yang direncanakan 15.000 JM, dan Departemen A sebesar Rp. 42.500.000 dengan kapasitas direncanakan 25.000 JM. Harga jual per unit 115% dari total biaya produksi per unit. Diminta : 1. Hitung total harga pokok produksi! 2. Hitung harga jual! 3. Buatlah kartu harga pokok pesanan! Page 5 JAWABAN: Langkah langkah penggunaan Aplikasi Harga Pokok Proses untuk Menghitung total harga pokok produksi dan harga jual Menghitung jumlah biaya bahan baku 1. Jalankan Aplikasi Harga Pokok Pesanan 2. Masukan jumlah biaya bahan baku utama dan dikalikan 3. Masukan jumlah biaya bahan baku tambahan dan dikalikan 4. Jumlakan total dari biaya bahan baku utama dan tambahan 5. Dan didapatkan hasilnya Menghitung jumlah biaya tenaga kerja 1. Jalankan Aplikasi Harga Pokok Pesanan 2. Masukan jumlah biaya jam tenaga kerja Dep E, lalu dikalikan dengan jumlah upah langsung 3. Masukan jumlah biaya jam tenaga kerja Dep Z, lalu dikalikan dengan jumlah upah langsung 4. Masukan jumlah biaya jam tenaga kerja Dep A, lalu dikalikan dengan jumlah upah langsung Page 6 5. Jumlahkan hasil dari Dep E, Dep Z. Dep A, maka didapatkan biaya tenaga kerja Menghitung jumlah biaya overhead pabrik 1. Jalankan Aplikasi Harga Pokok Pesanan 2. Masukan jumlah tarif Bop Dep E , kemudian dibagi dengan kapasitas yang direncanakan 3. Masukan jumlah tarif Bop Dep Z , kemudian dibagi dengan kapasitas yang direncanakan 4. Masukan jumlah tarif Bop Dep A , kemudian dibagi dengan kapasitas yang direncanakan 5. Masukan BOP Dep E, kemudian dikalikan dengan Jam mesin 6. Masukan BOP Dep Z, kemudian dikalikan dengan Jam mesin 7. Masukan BOP Dep A, kemudian dikalikan dengan Jam mesin 8. Kemudian hasilnya dijumlhakan dengan biaya bahan baku dan biaya tenaga kerja 9. Dan didapatkan hasil jumlah harga pokok produksi Page 7 Menghitug Harga Jual Perunit 1. Jalankan Aplikasi Harga Pokok Pesanan 2. Masukan jumlah harga jual per unit dikalikan dengan jumlah harga pokok produksi 3. Lalu dibagikan dengan jumlah target yang diinginkan. 4. Dan di dapatkan hasil jumlah harga jual perunit. Buatlah kartu harga pokok pesanan 1. Jalankan Aplikasi Harga Pokok Pesanan 2. Masukan jumlah Prime dan addition 3. Kemudian jumlahkan ke duanya dan diadpat total cost Page 8 4. Kalikan jamtenaga kerja langsung dengan upah langsung per Dep. 5. Kemudian jumlahkan semua hasil dari setiap Dep. 6. Dan didapat total cost 7. Masukan jumlah BOP dan dikalikan dengan jam mesin yang digunakan per Dep 8. Lalu jumlahkan hasil dari setiap per Dep dan 9. Didapatkan total Production cost. MENGHITUNG TOTAL HARGA POKOK PRODUKSI BBB Utama : Rp. 255.000 x 5.000 = Rp. 1.125.000.000 Tambahan : Rp. 100.000 x 5.000 = Rp. 500.000.000 + Rp. 1.625.000.000 BTK Dept X : 5.000 x Rp. 6.000 = Rp. 30.000.000 Dept Y : 6.000 x Rp. 8.000 = Rp. 48.000.000 Dept Z : 7.000 x Rp. 7.500 = Rp. 52.500.000 + Rp. 130.500.000 BOP Tarif dept X : Rp. 70.000.000 / 20.000 = Rp. 3.500/jam Tarif dept Y : Rp. 83.000.000 / 25.000 = Rp. 3.320/jam Tarif dept Z : Rp. 85.000.000 / 40.000 = Rp. 2.125/jam BOP dept X : Rp. 3.500 x 5.000 = Rp. 17.500.000 BOP dept Y : Rp. 3.320 x 4.000 = Rp. 13.280.000 BOP dept Z : Rp. 2.125 x 3.500 = Rp. 7.437.500 + RP. 38.217.500 + Jumlah harga pokok produksi Rp. 168.717.500 2. MENGHITUNG HARGA JUAL PERUNIT Harga jual per unit = (110% x Rp. 168.717.500) / 4000 = Rp. 46.397.125 Page 9 P2.3 LATIHAN KASUS HARGA POKOK PESANAN (JOB ORDER COSTING) Reza Company menerima pesanan dengan nomor 262831 untuk membuat 4000 buah kemeja pria yang akan diselesaikan selama 31 hari. Proses produksi dilakukan melalui 3 departemen, yaitu departemen X adalah depertemen pemotongan bahan baku, Departemen Y adalah departemen penjahitan dan Departemen Z adalah departemen penyelesaian. Berikut ini informasi yang dibutuhkan : Bahan baku utama Rp. 225.000/jam TKL Bahan baku tambahan Rp. KETERANGAN DEPT. X 100.000/jam TKL DEPT. Y DEPT. Z Jumlah jam TKL 5.000 jam 6.000 jam 7.000 jam Upah langsung Rp. 6.000/jam Rp. 8.000/jam Rp. 7.500/jam 4.000 jam 3.500 jam Jam mesin yang digunakan Perencanaan BOP pertahun untuk Departemen X sebesar Rp. 70.000.000 dengan kapasitas yang direncanakan 20.000 jam TKL, Departemen Y sebesar Rp. 83.000.000 dengan kapasitas yang direncanakan 25.000 JM, dan Departemen Z sebesar Rp. 85.000.000 dengan kapasitas direncanakan 40.000 JM. Harga jual per unit 110% dari total biaya produksi per unit. Diminta : 1. Hitung total harga pokok produksi! 2. Hitung harga jual! 3. Buatlah kartu harga pokok pesanan! Page 10 P2.4 Daftar Pustaka Mulyadi. 1993. Akuntansi Biaya. Edisi V. Yogyakarta: Sekolah Tinggi Ilmu Ekonomi YKPN Tim Pengembangan LABALA. 1998. Modul Assisten Akuntansi Biaya. Depok Page 11