UU.

advertisement

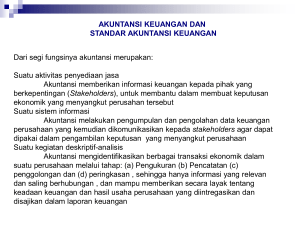

Latihan Soal Teori Akuntansi ATA 2013/2014 1. Dilihat dari sudut fungsinya, akuntansi diartikan sebagai… a. Suatu alat untuk mencatat semua transaksi atau kejadian-kejadian yang terjadi dalam perusahaan b. Suatu aktivitas penyediaan data keuangan perusahaan yang penting bagi pihak-pihak yang memerlukan c. Rangkaian kegiatan yang meliputi pencatatan dan pelaporan transaksi keuangan yang terjadi dalam perusahaan d. Kumpulan catatan mengenai transaksi keuangan perusahaan yang terjadi dalam suatu periode tertentu 2. Pihak yang memerlukan informasi akuntansi untuk mengambil keputusan tentang perlu tidaknya menanamkan modal di perusahaan adalah… a. Pemilik c. Pemerintah b. Kreditor d. Investor 3. Transaksi keuangan perusahaan adalah… a. Semua kejadian yang terjadi dalam perusahaan b. Kejadian-kejadian yang berpengaruh langsung terhadap harta dan kewajiban perusahaan c. Kejadian-kejadian dan keadaan yang mengakibatkan perubahan harta, hutang dan modal perusahaan d. Kejadian-kejadian yang mengakibatkan perubahan terhadap modal perusahaan 4. Rumusan persamaan dasar akuntansi adalah… a. Harta = Kewajiban + Modal b. Harta = Modal – Kewajiban c. Modal = Kewajiban + Harta d. Harta = Kewajiban – Modal 1 Proses Siklus Akuntansi secara konvensional Cek/Bukti Transaksi dilaporkan Laporan Keuangan dicatat Neraca Lajur A disesuaikan B dibukukan Neraca Saldo dirangkum 5. Dari siklus akuntansi pada gambar di atas, gambar A merupakan… a. Journal b. Ledger c. Balance Sheet d. Statement 6. Dari siklus akuntansi pada gambar di atas, gambar B merupakan… a. Journal b. Ledger c. Balance Sheet d. Statement 7. Praktik akuntansi di Indonesia dimulai sejak tahun … a. 1952 b. 1642 c. 1645 d. 1648 8. Orang yang pertama kali menulis tentang double entry adalah… a. Luca Pacioli b. Benedetto Cotrugly c. A. C Littleton d. Adam Smith 2 9. Struktur teori akuntansi terdiri dari beberapa elemen berikut ini, kecuali… a. Tujuan laporan keuangan b. Postulat dan Konsep Teoretis Akuntansi c. Prinsip Dasar Akuntansi d. Teknik - teknik akuntansi 10. Struktur teori akuntansi yang diturunkan dari pernyataan tujuan laporan keuangan adalah… a. Teknik - teknik akuntansi b. Prinsip-prinsip akuntansi c. Postulat akuntansi dan konsep teoritis akuntansi d. Standar akuntansi 11. Nilai masukan mencerminkan ukuran imbalan yang diserahkan untuk memperoleh aktiva yang digunakan oleh perusahaan dalam operasinya. Nilai masukan masa lalu adalah… a. Biaya historis b. Biaya pengganti c. Harga jual yang diharapkan d. Harga jual masa lalu 12. Standar Akuntansi Keuangan maupun Pernyataan Standar Pemeriksaan di Indonesia mengadopsi standar atau pedoman dari pihak lain. Dari manakah itu?. a. Amerika Serikat. b. Belanda. c. IASC (International Accounting Standard Committee) d. Jawaban A dan C Benar. 13. Tujuan akuntansi dan laporan keuangan menurut menurut SAK No. 1 adalah: a. Memberikan informasi keuangan yang membantu para pemakai laporan didalam menaksir potensi perusahaan dalam menghasilkan laba. b. Mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan. c. Memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan. d. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. 14. Pernyataan berikut ini manakah yang menunjukan definisi Neraca… a. Keuntungan ekonomi yang diperoleh atau dikuasai dimasa yang akan datang oleh lembaga tertentu sebagai akibat transaksi atau kejadian yang sudah berlalu. 3 b. Laporan keuangan yang menggambarkan posisi keuangan perusahaan dalam suatu tanggal tertentu (a moment of time). c. Kemungkinan pengorbanan kekayaan ekonomis di masa yang akan datang yang timbul akibat kewajiban perusahaan sekarang untuk masa yang akan datang sebagai akibat dari suatu transaksi atau kejadian ekonomi yang sudah terjadi. d. Hak yang tersisa atas aktiva suatu lembaga (entitiy) setelah dikurangi kewajibannya. 15. Prinsip-prinsip akuntansi yang lazim pertama yang berlaku di Indonesia yang mulai disusun dan diterbitkan IAI pada tahun 1974 disebut dengan: a. Prinsip Akuntansi Indonesia (PAI) b. Pernyataan Standar Akuntansi Keuangan (PSAK). c. Pernyataan Standar Akuntansi Indonesia (PSAI). d. Standar Akuntansi Keuangan (SAK) 16. Di bawah ini termasuk Monetary Item, kecuali… a. Kas c. Persediaan b. Piutang d. Hutang 17. Nilai yang diukur saat ini (current cost) untuk mendapatkan aktiva baru atau menggangtinya dengan kapasitas produksinya yang sama merupakan pengertian dari… a. Historical Cost b. Replacement Cost c. Current Cost d. Realizable Cost 18. Metode yang digunakan untuk pengukuran nilai manusia dalam Akuntansi Sumber Daya Manusia adalah… a. Value Based b. Cost Based c. Physic Based d. Jawaban C salah 19. Biaya yang termasuk dalam metode moneter dalam pengukuran Cost Based adalah… a. Job Value b. Person Value c. Rewards d. Recruitmen 20. Prinsip yang mengatur agar pembebanan biaya harus dilakukan pada periode yang sama dengan periode pada saat pengakuan hasil merupakan definisi dari… a. The cost principle 4 b. The revenue principle c. The matching principle d. The consistency principle 21. Yang bukan merupakan kerangka dasar akuntansi keuangan menurut PSAK adalah… a. Tujuan Laporan Keuangan b. Asumsi Dasar c. Karakteristik Kualitas Informasi d. Standar Akuntansi 22. Pihak yang menyusun standar akuntansi di Indonesia adalah…. a. IAI b. FASB c. AICPA d. GAAP 23. Pihak yang menyusun standar akuntansi di Amerika, Kecuali.. a. IAI b. FASB c. AICPA d. Big 8 24. Konsep teori akuntansi yang memusatkan perhatiannya pada penggunaan asset yang dibatasi adalah… a. The Prietory Theory b. The Entity Theory c. The Fund Theory d. The Enterprise Theory 25. Dalam laporan arus kas jika nilai penjualan lebih besar dari biaya operasional maka perusahaan dalam kondisi… a. Bad operasional b. Good operasional c. Profit d. Tidak ada yang benar 26. Jika laba diukur berdasarkan kemampuan seseorang untuk mengkonsumsi melebihi konsumsinya di masa lalu adalah konsep… a. Laba akuntansi b. Laba ekonomi 5 c. Laba fiskus d. Laba zakat 27. Berikut ini merupakan pemicu munculnya akuntansi internasional, kecuali… a. Meningkatnya peranan pasar modal b. Semakin luas dan besarnya jangkauan MNC c. Meningkatnya harga sumber alam dan komoditas serta monopoli d. Rendahnya inflasi suatu Negara 28. Fisher, Lindagl, dan Hick (1980) menjelaskan sifat-sifat laba ekonomi mencakup 3 tahap, yaitu physical income, real income, dan money income. Pernyataan berikut ini mana yang merupakan pengertian dari physical income: a. Hasil uang yang diterima dan dimaksudkan untuk konsumsi dalam memenuhi kebutuhan hidup b. Ungkapan kejadian yang memberikan peningkatan terhadap kesenangan fisik dengan ukuran yang digunakan adalah biaya hidup (cost of living) c. Jumlah yang paling tinggi yang dapat dikonsumsikan oleh seseorang selama seminggu dan dia mengharapkan seperti itu pada akhir minggu sebagaimana kondisi semula. d. Konsumsi barang dan jasa pribadi yang sebenarnya memberikan kesenangan fisik dan pemenuhan kebutuhan dan laba jenis ini tidak dapat diukur. 29. Trend akuntansi menurut Enthoven (1985) tidak terlepas 10 shift, salah tentang visi masyarakat, yaitu: a. Ciri masyarakat mendatang akan beralih dari masyarakat informasi industri. b. Ciri masyarakat mendatang akan beralih dari masyarakat pertanian industri. c. Ciri masyarakat mendatang akan beralih dari masyarakat industri informasi. d. Jawaban A, B dan C Benar. satunya adalah ke masyarakat ke masyarakat ke masyarakat 30. Dalam sistem akuntansi, transaksi yang terjadi akan mempengaruhi aktiva dan modal atau dikenal dengan nama double entry. Akan tetapi sebagai pengembangan model akuntansi double dan single entry, kelak akan lahir sistem triple entry, sehingga laporan neraca akan menyajikan tentang: a. Assets = Liablities = Capital b. Wealth = Capital = Force c. Aktiva = Pasiva = Laba/Rugi d. Jawaban A, B dan C Salah 6 31. Force Account mencatat beberapa faktor, antara lain : a. Perubahan jumlah b. Perubahan harga c. Perubahan volume d. A, B, dan C benar 32. Value Added Reporting dalam trend akuntansi merupakan informasi yang berisi: a. Selisih antara pendapatan dan biaya sehingga perusaan mengalami Laba atau Rugi. b. Kenaikan nilai kekayaan yang dihasilkan (generated) dari penggunaan sumber- sumber kekayaan perusahaan. c. Sumber dana kas yang berasal dari kegiatan operasi, keuangan, dan investasi. d. Posisi keuangan aktiva, hutang, dan modal perusahaan pada saat tertentu. 33. Yang bukan merupakan tren dalam akuntansi saat ini adalah… a. International Accounting b. Double Entry System c. Value added Reporting d. Employee Reporting 34. Sumber daya yang dimiliki oleh perusahaan, yang akan digunakan dalam menjalankan kegiatan bisnis/operasional sehari-hari merupakan definisi dari… a. Ekuities b. Assets c. Liabilities d. Receivable 35. Laporan keuangan hanya memuat informasi yang dianggap penting dan dalam setiap pertimbangan senantiasa tetap melihat signifikansinya. Pernyataan ini menggambarkan sifat dasar akuntansi sebagai suatu: a. Accounting entity. b. Subtance over form. c. Materiality. d. Going concern. 36. Buku Summa d’Arithmethica, Geometria, Propotioni et Propotionalita merupakan buku pertama yang terbit dan menjelaskan tentang sistem double entry accounting. Siapa yang menerbitkan dan tahun berapa buku tersebut diterbitkan... a. Lucas Pacioli - Tahun 1949. b. Lucas Pacioli – Tahun 1458. c. Lucas Pacioli – Tahun 1494. 7 d. Lucas Pacioli – Tahun 1449. 37. Perusahaan berikut ini lebih cocok menggunaan metode accrual basis accounting. a. Dealer motor. b. Restoran. c. Minimarket. d. Pedagang sayur. 38. Laporan laba rugi dan neraca dianggap memiliki hubungan matematis. Konsep ini menunjukan bahwa hubungan laba rugi dan neraca menggunakan pendekatan: a. Articulated Approach. b. Non-Articulated Approach c. Aset Liabilities Approach. d. Revenue Expense Approach. 39. Krisis akuntansi mungkin muncul dari : a. Profesi Akuntansi b. Kecurangan dalam Lingkungan Akuntansi c. Iklim organisasi di Kantor Akuntan d. Semua jawaban benar 40. Mega Tren 2000-nya Naisbitt merefleksikan megatrend akuntansi akan menghadapi 3 persoalan, kecuali : a. Perlunya keterpaduan akuntansi dengan bidang dan disiplin lainnya. b. Perlunya akuntansi memberikan pengukuran efisiensi dan produktivitas. c. Perlunya mengidentifikasi, mengukur, dan melaporkan informasi yang lebih relevan. d. Perlunya kekuasaan yang beralih dari sentralisasi ke desentralisasi. 8