RUANG LINGKUP deviden

advertisement

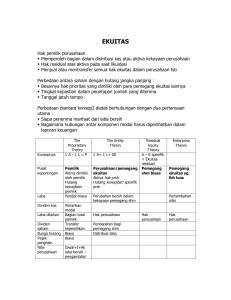

• • Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimilikinya. Semua keuntungan ataupun kerugian yang diperoleh perusahaan selama berusaha dalam satu periode tersebut dilaporkan oleh direksi kepada para pemegang saham dalam suatu rapat pemegang saham • • • • • • Pembagian laba secara langsung atau tidak langsung, dengan nama dan dalam bentuk apapun. Pembayaran kembali karena likuidasi yang melebihi jumlah modal disetor. Pemberian saham bonus yang dilakukan tanpa penyetoran, termasuk yang berasal dari kapitalisasi agio saham. Pembagian Laba dalam bentuk saham. Pencatatan tambahan modal yang dilakukan tanpa penyetoran. Jumlah yang melebihi jumlah setoran sahamnya yang diterima atau diperoleh pemegang saham karena pembelian kembali saham-saham oleh perusahaan yang bersangkutan. Perusahaan dapat membagikan dividen dalam bentuk kas, aktiva lain, atau saham bonus. Hal yang perlu diperhatikan dalam pembagian dividen adalah masalah: • Kapan utang dividen harus dicatat • Kepada siapa dividen akan diterimakan • Kapan pembayaran dividen akan dilakukan. Agar perusahaan dapat membagikan dividennya, maka perusahaan tersebut harus: • Mempunyai saldo laba yang ditahan cukup besar • Jumlah kas yang cukup • Memutuskan secara resmi tentang pembagian dividen. • • Cash Dividen ialah dividen yang diberikan oleh perusahaan kepada para pemegang sahamnya dalam bentuk uang tunai (cash). Pada waktu rapat pemegang saham, perusahaan memutuskan bahwa sejumlah tertentu dari laba perusahaan akan dibagi dalam bentuk cash dividen. Laba perusahaan akan dibagi dalam bentuk cash dividen. Perusahaan hanya berkewajiban membayar dividen setelah perusahaan tersebut mengumumkan akan membayar dividen. Dividen dibayarkan kepada pemegang saham yang namanya tercatat dalam daftar pemegang saham. Pembayaran dividen dapat dilakukan oleh perusahaan sendiri atau melalui pihak lain, umpamanya bank. Cara yang kedua biasanya yang dipilih perusahaan karena bank mempunyai banyak cabang, sehingga memudahkan pemegang saham yang mungkin sekali tersebar luas di seluruh Indonesia. Yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat pengumuman adanya dividen kas adalah apakah jumlah kas yang ada mencukupi untuk pembagian dividen tersebut. Script Dividen adalah suatu surat tanda kesediaan membayar sejumlah uang tertentu yang diberikan perusahaan kepada para pemegang saham sebagai dividen. Surat ini berbunga sampai dengan dibayarkannya uang tersebut kepada yang berhak. Script dividen seperti ini biasanya dibuat apabila pada waktu para pemegang saham mengambil keputusan tentang pembagian laba, dimana perusahaan belum (tidak) mempunyai persediaan uang cash yang cukup untuk membayar dividen cash. • Property Dividen adalah dividen yang diberikan kepada para pemegang saham dalam bentuk barang-barang (tidak berupa uang tunai ataupun (modal) saham perusahaan). Contoh dividen barang adalah dividen berupa persediaan atau saham yang merupakan investasi perusahaan pada perusahaan lain. Pembagian dividen berupa barang sudah barang tentu lebih sulit dibanding pembagian dividen uang. Perusahaan melakukannya karena uang tunai perusahaan tertanam dalam investasi saham perusahaan lain atau persediaan dan penjualan investasi atau persediaan terutama bila jumlahnya cukup banyak akan menyebabkan harga jual investasi ataupun persediaan turun, sehingga merugikan perusahaan dan pemegang saham sendiri. Liquidating Dividen adalah dividen yang dibayarkan kepada para pemegang saham, dimana sebagian dari jumlah tersebut dimaksudkan sebagai pembayaran bagian laba (Cash Dividen), sedangkan sebagian lagi dimaksudkan sebagai pengembalian modal yang ditanamkan (diinvestasikan) oleh para pemegang saham ke dalam perusahaan tersebut. Stock Dividen adalah dividen yang diberikan kepada para pemegang saham dalam bentuk saham-saham yang dikeluarkan oleh perusahaan itu sendiri. Di Indonesia saham yang dibagikan sebagai dividen tersebut disebut saham bonus. Dengan demikian para pemegang saham mempunyai jumlah lembar saham yang lebih banyak setelah menerima Stock Dividen. Dividen saham dapat berupa saham yang jenisnya sama maupun yang jenisnya berbeda. • Keputusan deviden adalah keputusan manajeman keuangan untuk menentukan besarnya prosentase laba yang dibagikan kepada para pemegang saham dalam bentuk cash deviden,stabilitas deviden yang dibagikan,deviden saham (stock deviden), pemecahan saham ( stock split ), dan penarikan kembali saham yang beredar yang semuanya ditunjukan untuk meningkatkan kemakmuran para pemegang saham. ◦ Beberapa Teori Kebijakan Dividen : Manajemen mempunyai 2 alternatif perlakuan terhadap penghasilan bersih sesudah pajak ( EAT ) perusahaan yaitu : Dibagi kepada para pemegang saham perusahaan dalam bentuk dividen Diinvestasikan kembali ke perusahaan sebagai laba ditahan (retaired earning). Persentase dividen yang dibagi dari EAT disebut “ Dividend Payout Ratio” ( DPR ). Dividen yang dibagi DPR = EAT Prosentasi laba ditahan dari EAT adalah 1 – DPR Ada berbagai pendapat atau teori tentang kebijakan dividen antara lain : Teori “ Dividen Tidak Relevan “ dari Modigliani dan Miller, Teori “ The Bird in the Hand “ , Teori Perbedaan Pajak , Teori “ Signaling Hypothesis “ , Teori “ Clientele Effect “. Menurut Modigliani dan Miller (MM) , nilai suatu perusahaan tidak ditentukan oleh besar kecilnya DPR, tapi ditentukan oleh laba bersih sebelum pajak ( EBIT ) dan kelas risiko perusahaan. Jadi menurut MM, dividen adalah tidak relevan. Pernyataan MM ini didasarkan pada beberapa asumsi penting yang “lemah” seperti : • Pasar modal sempurna dimana semua investor adalah rasional. • Tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham baru. • Tidak ada pajak • Kebijakan investasi perusahaan tidak berubah. Pada praktiknya : a) Pasar modal yang sempurna sulit ditemui b) biaya emisi saham baru pasti ada c) pajak pasti ada d) kebijakan investasi perusahaan tidak mungkin tidak berubah. Gordon dan Lintner menyatakan bahwa biaya modal sendiri perusahaan akan naik jika DPR rendah karena investor lebih suka menerima dividen dari pada capital gains. Menurut mereka, investor memandang dividend yield lebih pasti dari pada capital gains yield. Perlu diingat bahwa dilihat dari sisi investor, biaya modal sendiri dari laba ditahan ( KS ) adalah tingkat keuntungan yang disyaratkan investor pada saham. KS adalah keuntungan dari dividen ( dividend yield ) ditambah keuntungan dari capital gains ( capital gains yield ). Modigliani dan Miller menganggap bahwa argumen Gordon dan Lintner ini merupakan suatu kesalahan ( MM menggunakan istilah “ The Bierd in the hand Fallacy “ ) . Menurut MM, pada akhirnya investor akan kembali menginvestasikan dividen yang diterima pada perusahaan yang sama atau perusahaan yang memiliki risiko yang hampir sama. Pada praktiknya perusahaan cenderung memberikan dividen dengan jumlah yang relatif stabil atau meningkat secara teratur. Kebijakan ini kemungkinan besar disebabkan oleh asumsi bahwa : 1. Investor melihat kenaikan dividen sebagai suatu tanda baik bahwa perusahaan memiliki prospek cerah, demikian sebaliknya. Hal ini membuat perusahaan lebih senang mengambil jalan aman yaitu tidak menurunkan pembayaran dividen. 2. Investor cenderung lebih menyukai dividen yang tidak berfluktuasi ( dividen yang stabil ). • besarnya dividen bersifat fluktuatif. Model “ Residual Dividend “ ini berkembang karena perusahaan lebih senang menggunakan laba ditahan dari pada menerbitkan saham baru untuk memenuhi kebutuhan modal sendiri, alasannya : 1) Menerbitkan saham menimbulkan biaya emisi saham ( flotation cost ) dan 2) Menurut teori “ signaling hypothesis “ penerbitan saham baru sering salah artikan oleh investor bahwa perusahaan kesulitan keuangan sehingga menyebabkan penurunan harga saham. • Perjanjian Hutang , pada umumnya perjanjian hutang antara perusahaan dengan kreditor membatasi pembayaran dividen. Misalnya, dividen hanya dapat diberikan jika kewajiban hutang telah dipenuhi perusahaan dan atau rasio – rasio keuangan menunjukkan bank dalam kondisi sehat. Pembatasan dari saham Preferen , tidak ada pembayaran dividen untuk saham biasa jika dividen saham preferan belum dibayar. Tersedianya Kas, Dividen berupa uang tunai ( cash dividend ) hanya dapat dibayar jika tersedianya uang tuani yang cukup. Jika likuiditas baik, perusahaan dapat membayar dividen. Pengendalian , Jika manajemen ingin mempertahankan kontrol terhadap perusahaan, ia cenderung untuk segan menjual saham baru sehingga lebih suka menahan laba guna memenuhi kebutuhan dana / baru. Akibatkanya dividen yang dibayar menjadi kecil. Faktor ini menjadi penting pada perusahaan yang relatif keci. Kebutuhan dana untuk Investasi , Perusahaan yang berkembang selalu membutuhkan dana baru untuk diinvestasikan pada proyek – proyek yang menguntungkan. Sumber dana baru yang merupakan modal sendiri ( equity ) dapat berupa penjualan sham baru dan laba ditahan. Manajemen cenderung memanfaatkan laba ditahan karena penjualan saham baru menimbulkan biaya peluncuran saham ( flotation cost ) . Oleh karena itu semakin besar kebutuhan dana investasi, semakin kecil dividen payout ratio. Fluktuasi Laba, Jika laba perusahaan dapat membagikan dividen yang relatif besar tanpa takut harus menurunkan dividen jika laba tiba – tiba merosot. Sebaliknya jika laba perusahaan berfluktuasi, dividen sebaiknya kecil agar kestabilannya terjaga. Selain itu, perusahaan dengan laba yang berfluktuasi sebaiknya tidak banyak menggunakan hutang guna mengurangi risiko kebangkrutan. Konsekuensinya laba ditahan menjadi besar dan dividen mengecil. • Struktur modal hanya menyangkut pembelanjaan jangka panjang saja. Tidak termasuk pembelanjaan jangka pendek. • sebagai pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus modal dan akumulasi laba ditahan. Bila perusahaan memiliki saham preferen, maka saham tersebut akan ditambahkan pada modal pemegang saham • Capital Structure is the mix of long term debt and equity maintained by the firm”. Struktur modal perusahaan menggambarkan perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan oleh perusahaan. • Ada dua macam tipe modal menurut Lawrence, Gitman (2000) yaitu modal hutang (debt capital) dan modal sendiri (equity capital). Tetapi dalam kaitannya dengan struktur modal, jenis modal hutang yang diperhitungkan hanya hutang jangka panjang.